2 Infrastructure (fichier de comptabilité analytique, chapitre 2)

2.1 Aperçu des installations (fichier de comptabilité analytique, formulaire 2.1)

Tous les gestionnaires de réseau doivent compléter le formulaire « Aperçu des installations ». Il fournit la base technique régulatoire et de comptabilité financière de vos coûts de capitaux. En outre, les principaux éléments techniques de vos immobilisations régulatoires sont demandés et l’on vous pose des questions comptables générales de même que des questions sur l’évaluation de vos immobilisations régulatoires et sur l’intégration des installations dans vos immobilisations régulatoires (activation réglementaire).

Votre tableau des immobilisations régulatoires constitue la base de la déclaration et de la saisie des installations du patrimoine nécessaire à l’exploitation. L’évaluation des installations doit être conforme aux dispositions de l’art. 15, al. 3, LApEl. Une vaste jurisprudence et diverses décisions exécutoires de l’ElCom établissent les principes de l’évaluation, de l’amortissement et de l’intégration des installations dans les immobilisations régulatoires.

Veuillez noter que l’ElCom peut exiger en tout temps de consulter les éléments qui fondent votre évaluation ainsi que votre tableau des immobilisations (art. 22, al. 2, let. b, LApEl en lien avec l’art. 25, al. 1 LApEl). Vous veillerez donc à conserver les documents concernant l’évaluation au-delà de la durée de conservation prévue pour les documents commerciaux (cf. art. 958f, al. 1, du code des obligations (CO, RS 220) [loi fédérale du 30 mars 1911 complétant le code civil suisse, livre cinquième : droit des obligations] de manière à ce qu’ils soient disponibles pendant toute la durée de vie réglementaire de l’installation. Lors de la reprise d’un réseau, veuillez également vous assurer que ces documents peuvent être transférés avec les installations dans le cadre de la transaction.

2.1.1 Déclaration des installations nécessaires à l’exploitation

Veuillez indiquer ici le nombre d’installations nécessaires à l’exploitation, y compris les installations déjà amorties mais encore utilisées. En l’occurrence, il ne faut pas saisir les installations exploitées sur mandat de clients (« installations des clients ») ni les installations seulement louées.

2.1.2 Droits d’utilisation

N’indiquez que des installations et des droits d’utilisation attribués à vos immobilisations régulatoires. Si vous disposez de droits d’utilisation partiels, veuillez n’indiquer que la partie qui vous revient (p. ex., si vous possédez 5 sous-stations et un droit d’utilisation de 30 % dans une sixième sous-station, indiquez 5,3).

Dans ce contexte, notez qu’il faut attribuer aux coûts d’exploitation les indemnités accordées pour l’octroi de droits et de servitudes en lien avec l’exploitation du réseau visées à l’art. 15, al. 2, let. c, LApEl. Cet article de loi est en vigueur depuis le 1er juin 2019. L’ElCom n’accepte pas les servitudes et les droits d’utilisation intégrés dans les immobilisations régulatoires après cette date. Le libellé de cet article ne distingue pas les indemnités uniques des indemnités récurrentes (cf. décision de l’ElCom du 12 décembre 2019, 25-00070, ch. marg. 98 ss).

2.1.3 Investissements

Indiquez le montant total des investissements du secteur du réseau, c’est-à-dire les investissements bruts avant déduction des paiements et contributions provenant de tiers (p. ex. les contributions de raccordement).

Attention : les investissements bruts comprennent les nouvelles acquisitions effectuées pendant l’année de base, y compris les investissements dans les installations en cours de construction pour lesquelles une inscription dans les immobilisations régulatoires est prévue durant l’année de planification (concernant la possibilité d’intégrer des installations ou des installations en construction, cf. 2.2.2 et 2.2.6).

2.1.4 Valeurs de la comptabilité financière et immobilisations régulatoires

Le présent formulaire recueille des informations tant sur vos valeurs de la comptabilité financière que sur les valeurs de vos immobilisations régulatoires (cf. 2.1 ci-dessus).

Veuillez indiquer, selon les valeurs figurant dans la comptabilité financière, la somme des coûts d’achat ou de construction de toutes les installations existantes à la fin du dernier exercice bouclé, c’est-à-dire les coûts initiaux d’achat ou de construction au jour de référence du bilan (soit les valeurs au 30.09.20xx si l’année hydrologique est retenue ou au 31.12.20xx si l’exercice correspond à l’année civile). Il s’agit donc des valeurs des immobilisations avant leur amortissement.

Indiquez ensuite si, pour l’activation des éléments patrimoniaux ou des coûts de projet dans votre comptabilité financière, vous recourez à la même limite d’activation que pour l’intégration d’installations dans les immobilisations régulatoires qui servent de base à la détermination de vos coûts de capitaux théoriques.

On vous demande également si, pour déterminer les charges activables dans votre comptabilité financière, vous utilisez les mêmes critères que pour l’intégration des coûts dans les immobilisations régulatoires (délimitation « CAPEX » et « OPEX »). Répondez par « oui » si le niveau d’activation (montant) et les critères d’activation sont identiques dans votre comptabilité financière et pour l’intégration des valeurs dans les immobilisations régulatoires.

Dans ce contexte, on entend par « critères d’activation » les règles qui définissent comment vous procédez pour activer les coûts. Exemple : montant d’activation (100 TCHF) / critère d’activation : seuls les nouveaux investissements sont activés. Dans un tel cas, le critère d’activation empêcherait qu’un investissement de remplacement soit activé même si les dépenses à cet effet sont plus élevées que 100 TCHF.

2.1.5 Fonds pour financements spéciaux

Notez que la constitution de capital en vue d’investissements et de projets spéciaux n’est pas prévue sur le plan de la régulation. Si vous prévoyez des composantes tarifaires à titre de suppléments pour de tels fonds en sus des coûts imputables au sens de la législation sur l’approvisionnement en électricité, vous n’êtes pas autorisé à percevoir ces suppléments sur les coûts de réseau ou de l’énergie et vous devez prévoir à cet effet une taxe au profit de la commune. À cette fin, une base légale est nécessaire.

Enfin, si des investissements dans le réseau sont financés par de tels moyens (fonds), il faut les traiter comme des contributions ou des paiements de tiers et les déduire des immobilisations régulatoires.

Veuillez prêter attention au fait que les projets à risque ou les nouveaux investissements ne sont pas seulement couverts par le capital-risque que constituent les fonds propres de l’entreprise, c’est-à-dire par le « bénéfice » correspondant à la part du coût moyen pondéré du capital (WACC) rémunérant les fonds propres, mais aussi sur le plan régulatoire du point de vue de la gestion de l’entreprise. Les pertes issues de tels projets, qui dans le pire des cas échouent et sont amortis dans la comptabilité financière à charge du résultat, ne constituent donc pas en principe des coûts imputables au sens de la régulation. Elles doivent être financées par les fonds propres comme pour les entreprises sur le marché.

2.1.6 Éclairage public

Selon l’art. 15, al. 1, LApEl, les coûts imputables englobent les coûts d’un réseau sûr, performant et efficace. En conséquence, les coûts qui ne remplissent pas ces conditions ne sont pas imputables. Tel est le cas par exemple de diverses activités étrangères au réseau comme l’éclairage public ou les activités administratives pour d’autres domaines d’affaires.

Si vous assumez pour la commune la responsabilité d’exploiter l’éclairage public, il s’agit d’un service qui doit être assuré « aux conditions du marché ». Si vous fournissez des prestations pour l’éclairage public avec des ressources provenant du secteur du réseau, ces prestations doivent être facturées en conséquence et le revenu doit être déduit des coûts de réseau imputables.

Notez en outre que, pour les raisons mentionnées ci-dessus, il n’est pas licite d’inscrire dans les immobilisations régulatoires les installations de l’éclairage public qui ont été financées par la commune mais qui figurent dans les immobilisations de la comptabilité financière du gestionnaire de réseau (cf. point 3.2.18.7).

2.1.7 Acquisition de réseaux après 1999

Veuillez indiquer si vous avez acheté des réseaux après 1999. Si tel est le cas, merci d’indiquer en outre le montant des valeurs résiduelles des réseaux acquis depuis 1999 qui entrent dans le calcul des coûts de réseau (en se rapportant au jour de référence des immobilisations). Veuillez également dresser la liste des réseaux achetés depuis 1999 en mentionnant leurs valeurs résiduelles à la date de la reprise.

2.1.8 Données techniques

2.1.8.1 Tracés des tubes HT, MT et BT

Indiquez ici, indépendamment des niveaux de réseau, la longueur totale de vos tracés (simple longueur linéaire). Un tracé souterrain peut contenir un ou plusieurs tubes (bloc de tubes de câbles). La longueur du tracé correspond à la simple longueur du bloc de tubes. En règle générale, le tracé est pris en compte jusqu’à la limite de la parcelle du gestionnaire de réseau de distribution et comprend les passages sous les cours d’eau, sous les rues, etc.

2.1.8.2 Câbles de raccordement d’immeuble

Indiquez la longueur des câbles entre la limite de propriété (limite de la parcelle ou point de raccordement au réseau) et la boîte de raccordement de l’immeuble. Si vous ne disposez pas des longueurs de câbles, veuillez en donner une valeur estimative et l’indiquer dans le champ « Remarques » (cf. également la Recommandation AES « Raccordement au réseau pour clients finaux jusqu’à 36 kV », édition 2013).

2.1.8.3 Lignes aériennes

Indiquez la longueur des conducteurs (km de conducteur triphasé). Par exemple : 1 km de tracé en ligne aérienne MT avec 3 conducteurs correspond à 1 km de conducteur ; cf. document AES, Évaluation des réseaux de distribution suisses, édition 2007.

2.1.8.4 Sous-stations

Il faut aussi traiter les composantes d’installations sur lesquelles vous ne disposez que de droits d’utilisation proportionnels (p. ex. 5.3 unités), pour autant que le droit d'utilisation ait été acquis avant le 1er juin 2019 (cf. 2.1.2). Les installations louées qui ne figurent pas dans les immobilisations n’en font pas partie (cf. 2.1.1). Veuillez indiquer la puissance installée (kVA).

2.1.8.5 Transformation NR 5

S’agissant de la transformation, veuillez en outre indiquer la tension que vous transformez (p. ex. 36/11 kV).

2.1.8.6 Points de mesure

Par point de mesure, on entend le point du réseau où un appareil de mesure saisit et mesure ou enre-gistre le flux d’énergie injecté ou soutiré (art. 2, al. 1, let. c, OApEl). Il faut indiquer tous les points de mesure de vos clients finaux et des points de livraison de vos clients revendeurs, y compris vos points de mesure internes.

En l’occurrence, tant les points de mesure (soit les points de mesure des consommateurs) que les points de mesure internes (soit les mesures d’exploitation) sont demandés (contrairement aux de-mandes du point 1.2.4, où ne sont demandés que les points de mesure, à l’exclusion des points de mesure internes.

Veuillez indiquer également le nombre de toutes vos mesures de la courbe de charge effectuées au moyen d’un instrument de télérelevé (cf. art. 31l, al. 1 et 2, OApEl) de même que le nombre de vos mesures répondant aux exigences de l’art. 8a et 8b OApEl.

2.2 Valeur historique (fichier de comptabilité analytique, formulaire 2.2)

2.2.1 Remarques préliminaires

2.2.1.1 Immobilisations selon leur évaluation historique

Il faut déclarer dans ce formulaire les actifs immobilisés dont l’évaluation repose sur les coûts d’achat ou de construction historiques. Les données doivent être indiquées séparément pour chaque niveau de réseau. Les coûts effectifs résultant de la construction des installations sont déterminants pour l’évaluation historique des réseaux. Le gestionnaire de réseau doit prouver ces coûts à la demande de l’ElCom. La preuve que les coûts de l’installation sont liés à sa construction peuvent être documentés par exemple comme suit :

- comptes d’investissement ou bilans,

- décomptes des coûts de construction,

- contrats comprenant des données chiffrées correspondantes (p. ex. contrats de copropriété),

- justificatifs des registres fonciers prouvant les prix des biens-fonds.

2.2.1.2 Version complète vs version light

Le formulaire « Valeur historique » doit être complété par tous les gestionnaires de réseau. Notez que les règles d’évaluation et d’intégration dans les immobilisations régulatoires présentées ci-après s’appliquent à tous les gestionnaires de réseau indépendamment de la version du formulaire (version complète ou version light).

2.2.1.3 Principe de l’année de base et période de référence pour les amortissements

Les valeurs des actifs immobilisés doivent être déclarées au jour de référence du bilan du dernier exercice clôturé. Les amortissements concernent généralement une période de 12 mois. De ce fait, la période de référence des amortissements devrait courir soit du 1.01. au 31.12. soit du 1.10. au 30.09.

2.2.1.4 Entrées et sorties

Il faut indiquer les coûts d’achat ou de construction historiques au jour de référence du bilan (à la fin de l’exercice ; 1er bloc du formulaire 2.2) en y ajoutant les entrées (2e bloc du formulaire 2.2) et en déduisant les sorties (3e bloc du formulaire 2.2) de l’exercice concerné.

Les entrées et les sorties de l’exercice considéré doivent être saisies en valeurs brutes, c’est-à-dire aux coûts d’achat ou de construction historiques. Nous admettons que les entrées et les sorties sont en principe traitées de la même manière dans la comptabilité analytique et dans la comptabilité financière. Si votre pratique est différente, veuillez faire état des entrées et des sorties que vous avez effectivement prises en compte dans le cadre de vos calculs. Vous voudrez bien expliquer les écarts par rapport à la comptabilité financière dans le champ réservé aux remarques.

2.2.2 Relation entre les immobilisations régulatoires et les valeurs de la comptabilité financière

Le patrimoine nécessaire à l’exploitation constitue la base du calcul des coûts de capital. Il se définit par le tableau des immobilisations régulatoires. Le Tribunal fédéral a arrêté que la base déterminante du calcul des intérêts théoriques et des amortissements n’est pas la valeur comptable des installations inscrite dans la comptabilité financière mais leur valeur résiduelle selon la comptabilité analytique régulatoires.

Les dispositions du droit comptable en matière d’activation ne sont pas déterminantes s’agissant de calculer les coûts de capital imputable au sens de la LApEl (cf. art. 11, al. 1, LApEl ; art. 7 OApEl). La comptabilité analytique, où les immobilisations régulatoires doivent figurer, peut s’écarter de la comptabilité financière pour diverses raisons. Comme les valeurs comptables ne sont pas déterminantes, on ne saurait se référer à la pratique d’activation de la comptabilité financière pour déterminer les coûts de capital imputables (ATF 138 II 465, consid. 4.6.2 et 6.3.2). Selon l’art. 13, al. 2, OApEl, seuls sont considérés comme coûts d’acquisition ou de fabrication les coûts de construction des installations concernées. Ainsi, seules peuvent figurer dans les immobilisations régulatoires les installations dont les coûts sont imputables à titre de coûts du capital au sens de la législation sur l’approvisionnement en électricité.

La condition préalable à l’attribution de coûts aux immobilisations régulatoires est que ces coûts présentent un lien direct avec la construction des installations auxquelles ils sont imputés en tenant compte de la durée de vie. Les coûts revendiqués doivent être nécessaires à la mise en exploitation et au maintien de l’exploitation du réseau des installations concernées de sorte qu’il soit justifié de les faire porter un intérêt à titre de valeurs patrimoniales résiduelles théoriques pendant la durée de vie.

Les valeurs résiduelles de la comptabilité financière et du tableau des immobilisations régulatoires seront souvent différentes, notamment en raison des différences entre les règles d’activation de la comptabilité financière et la possibilité offerte par la législation sur l’approvisionnement en électricité d’intégrer des installations dans les immobilisations régulatoires. De plus, les durées de vie et les méthodes d’amortissement de la comptabilité financière diffèrent généralement de celles prévues par les dispositions de la législation sur l’approvisionnement en électricité.

2.2.3 Coûts de démolition, de démantèlement ou de solution provisoire

Les coûts de démolition, de démantèlement ou de solution provisoire ne sont pas intégrés dans les immobilisations régulatoires. Ces coûts ne faisant pas partie de l’installation nouvellement construite, ils ne sont pas assimilables à ses coûts d’achat ou de construction (art. 15, al. 3, LApEl). Il n’est donc pas admissible que de tels coûts soient ajoutés aux coûts de capital imputables à titre de coûts initiaux d’achat ou de construction. En revanche, il est possible de les comptabiliser comme coûts d’exploitation uniques durant les exercices concernés.

2.2.4 Projets et coûts de projet

Dans le cadre d’un projet, les phases de ce projet permettent en principe de distinguer quels coûts sont imputables à des valeurs assimilables à des immobilisations régulatoires et quels coûts représentent des coûts d’exploitation. Tous les coûts liés à la pure planification – élaboration de variantes, préparation du projet, établissement de plans, élaboration de l’appel d’offres en vue de prestations, etc. – sont des coûts d’exploitation. Ils ne font pas directement partie des nouvelles installations et ne sauraient donc être ajoutés à leurs coûts de construction. Les coûts qui peuvent être inclus dans les immobilisations régulatoires ne surviennent que dans la phase de réalisation d’un projet.

2.2.5 Coûts d’entretien et investissements de remplacement

Les coûts d’entretien ne sont pas des coûts de construction : il n’est pas admissible de les prendre en compte dans le calcul des coûts de capital imputables. Ils peuvent toutefois être reconnus comme coûts d’exploitation s’ils étaient nécessaires à un réseau sûr, performant et efficace (art. 15, al. 1, LApEl ; cf. ANDRE SPIELMANN dans : Kommentar zum Energierecht, Brigitta Kratz / Michael Merker / Renato Tami / Stefan Rechsteiner / Kathrin Föhse [éd.], tome I, Berne 2016, art. 15 LApEl, ch. marg. 10).

Les investissements de remplacement, par contre, peuvent être intégrés dans les immobilisations régulatoires. La condition en est toutefois qu’ils soient présentés de manière transparente comme parties séparées des installations et qu’ils ne soient pas attribués à une installation existante (« rénovation d’une installation »). Il faut aussi noter que les parties d’installation remplacées ou démolies doivent être retirées des immobilisations régulatoires (amortissement extraordinaires).

2.2.6 Installations en construction

Les installations en construction peuvent être intégrées dans les immobilisations régulatoires tant qu’elles ne sont pas encore en exploitation. Veuillez noter que les intérêts d’éventuels crédits contractés pour la réalisation de telles installations ne peuvent pas être intégrés dans la valeur régulatoire de l’installation.

Les coûts liés à des installations qui n’en sont qu’au stade de la planification ne sont pas imputables comme ceux d’installations en construction (cf. l’arrêt du Tribunal administratif fédéral A-2876/2010 du 20 juin 2013, consid. 6.4). En d’autres termes, les valeurs résiduelles des installations que vous déclarez doivent être épurées des positions d’installations qui ne sont que planifiées.

Les installations en construction ne sont pas amorties durant leur construction. Selon la pratique de l’ElCom, la mise en exploitation survient au moment où l’installation est utilisée dans l’exploitation du réseau. La mise en exploitation technique d’une installation est donc déterminante s’agissant du transfert d’installations en construction dans les immobilisations régulatoires au sens de la législation sur l’approvisionnement en électricité. À partir de ce moment donc, une installation doit être amortie (cf. 2.2.15). Du point de vue de la régulation, la date de transfert dans la comptabilité financière, c'est-à-dire le passage des installations en construction aux installations en service soumises à l'obligation d'amortissement - n'est pas pertinente.

Dans son évaluation, l’ElCom table sur la date de mise en exploitation technique. Il s’agit là une référence adéquate, puisqu’elle définit le moment à partir duquel une installation est effectivement affectée à sa destination et est utilisée dans ce but. Il faut commencer par évaluer si une installation sert à l’exploitation du réseau (p. ex. une ligne) ou à la réalisation du réseau (p. ex. une grue ou une voie ferroviaire). Ensuite, on évalue à partir de quel moment l’installation a été mise en exploitation.

Pour une ligne électrique, l’utilisation effective pour le transport d’électricité constitue la mise en exploitation technique. Le seul tirage d’un câble ne suffit pas constituer une mise en exploitation technique. La même argumentation s’applique aussi aux installations tels que les tracés, les blocs de tubes de câbles et les bancs de câbles. Ces installations sont activées et amorties au premier passage du courant électrique. Un transformateur non encore raccordé au circuit électrique est aussi un bon exemple d’installation en construction. Prenez en considération le moment à partir duquel vous pouvez utiliser l’installation pour le transport de l’électricité. S’agissant d’installations électriques, l’avis d’achèvement technique adressé à l’ESTI constitue une référence appropriée pour fixer le début de l’obligation de l’amortissement théorique.

La mise en exploitation réglementaire d’installations qui ne servent pas elles-mêmes à l’exploitation, mais qui servent à la construction d’installations utiles à l’exploitation, comme la construction d’une grande grue ou d’une voie ferroviaire, entraîne aussi l’intégration de ces installations dans les immobilisations régulatoires et le début de leur amortissement, dès lors qu’elles sont affectées à leur destination. Le libellé de la loi, « garantir un réseau sûr, performant et efficace », ne comprend pas que l’exploitation du réseau, mais aussi la réalisation d’installations nécessaires à l’exploitation du réseau. Les installations servant à la réalisation d’installations du réseau, comme une grue ou une voie ferroviaire, sont donc aussi visées.

L’ElCom a traité ce thème en détail dans deux décisions au printemps 2018 et à l’automne 2019 concernant des installations du réseau de transport (cf. décisions de l’ElCom du 11 septembre 2019, 25-00100, et du 6 mars 2018, 25-00062).

2.2.7 Prix d’achat

On peut donc, pour déterminer les coûts initiaux d’achat ou de construction, se référer autant que possible aux coûts effectifs survenus à l’époque. L’art. 13, al. 2, OApEl précise que seuls sont considérés comme coûts d’acquisition ou de fabrication les coûts de construction des installations concernées. L’instance chargée d’édicter cette ordonnance a ainsi voulu s’assurer que le prix payé en cas de changement de mains n’aurait pas d’incidence sur la détermination des coûts du capital. Les « coûts initiaux d’achat ou de construction » correspondent aux coûts survenus en lien avec la réalisation initiale des installations et non pas au prix d’achat payé par un acheteur ultérieur (ATF 140 II 415, consid. 5.5.3 et 5.9). Par conséquent, tous les actifs immobilisés doivent être épurés d’éventuels prix d’achat : les coûts initiaux d’achat et de construction au sens de l’art. 15 LApEl s’appliquent, même s’il s’agit d’achats et de cessions de réseau internes au groupe entre une société mère et l’une de ses filiales (cf. entre autres la décision de l’ElCom du 11 septembre 2019, 25-00100, ch. marg. 47). Les prix d’achat ne sont pas admissibles, il faut appliquer les valeurs résiduelles sur la base des coûts initiaux d’achat et de construction du propriétaire initial.

2.2.8 Coûts de transaction et coûts accessoires des installations

Par « coûts de transaction », on entend ci-après les coûts spécifiques que doit assumer un gestionnaire de réseau en raison de la reprise ou de l’achat d’installations et de réseaux (cf. décision de l’ElCom du 19.12.2019, 25-00070).

La condition préalable à l’attribution de coûts aux immobilisations régulatoires est que ces coûts présentent un lien direct avec la construction des installations auxquelles ils sont imputés en tenant compte de la durée de vie. Les coûts déclarés doivent être nécessaires à la mise en exploitation et au maintien de l’exploitation du réseau des installations concernées de sorte qu’il soit justifié de leurs faire porter un intérêt à titre de valeurs patrimoniales résiduelles théoriques pendant leur durée de vie.

Les coûts de transaction ne sont pas des coûts de construction au sens de l’art. 13, al. 2, OApEl. Les coûts liés à une transaction, comprise comme un ensemble d’activités en vue d’un achat de réseaux ou d’installations, ne sont pas directement nécessaires au maintien de l’exploitation du réseau. C’est pourquoi les activités telles que le contrôle de l’état technique d’une installation, de la documentation d’une installation ainsi que le transfert de l’installation dans la comptabilité ne peuvent pas être activées comme des coûts accessoires de l’installation.

La notion de « coûts accessoires » des installations, utilisée en comptabilité financière, n’apparaît pas dans la LApEl. On peut définir ces coûts comme étant directement liés à une installation en construc-tion ou à une installation achetée. C'est par exemple le cas des coûts d’installation d’un transforma-teur. Ces coûts ne sont admissibles dans les immobilisations régulatoires que s’il s’agit de coûts de construction au sens de l’art. 13, al. 2, OApEl. Ce n'est que lorsqu'ils sont directement liés à une ins-tallation qu'ils peuvent être inscrits à l'actif en même temps que celle dernière.

Remarque : Les coûts d'installation des compteurs intelligents sont à traiter comme des coûts d'exploitation.

Selon le SCCD-CH 2019 (et antérieur), les coûts d'installation des systèmes de mesure intelligents sont inclus dans les autres coûts en tant que coûts d'exploitation (p. 25). L'ElCom reprend les solutions proposées dans les documents de la branche, pour autant qu'elle les juge appropriées et compatibles avec le droit sur l'approvisionnement en électricité. Elle a ainsi adopté la règle selon laquelle les coûts d'installation des systèmes de mesure intelligents doivent être inclus dans les coûts d'exploitation et a structuré les positions de coûts dans le fichier de comptabilité analytique conformément au règlement du SCCD-CH de manière à ce que les coûts d'installation soient déclarés en tant que coûts d'exploitation.

L'ElCom a confirmé cette position lors de sa réunion du 16 mars 2021. L’activation des coûts d'installation entraînerait une inégalité de traitement pour les GRD qui ont déjà procédé à un déploiement à grande échelle et qui ne seraient pas autorisés à activer les coûts rétroactivement. Par conséquent, les coûts d'installation pour le déploiement des compteurs intelligents doivent être explicitement traités comme des coûts d'exploitation. Voir également 3.2.17.2

2.2.9 Terrains

En vertu de l’art. 216, al. 1, CO, le contrat d’achat d’un bien-fonds requiert la forme de l’acte authen-tique. Le prix d’achat est un point essentiel de ce contrat. L’inscription au registre foncier est néces-saire pour l’acquisition de la propriété foncière (art. 656, al. 1, du code civil suisse du 10 décembre 1907 [CCS ; RS 210]). Le contrat d’achat sert de pièce justificative pour le Registre foncier (art. 948, al. 2, CCS). Conformément à l’art. 37, al. 2, de l’ordonnance du 23 septembre 2011 sur le registre foncier (ORF ; RS 211.432.1), les pièces justificatives doivent être conservées pour une durée illimi-tée. Il faut donc obtenir au moins des copies du contrat d’achat auprès du Registre foncier. Les ter-rains ne doivent donc être évalués ni selon la méthode synthétique, ni en recourant à des valeurs de marché (cf. entre autres arrêt du Tribunal administratif fédéral A-2654/2009, consid. 8.6.2 ; décision de l’ElCom du 11 septembre 2019, 25-00100, ch. marg. 54 s.).

2.2.10 Activation des prestations propres

Les coûts de réseau imputables englobent les coûts d’exploitation et les coûts de capital d’un réseau sûr, performant et efficace (…). Ils comprennent un bénéfice d’exploitation approprié (art. 15, al. 1, LApEl). Les prestations facturées au sein de l’entreprise ou du groupe sont imputables au plus à hauteur des coûts qu’aurait occasionnés leur production par l’exploitation du réseau lui-même. Cependant, le bénéfice approprié visé à l’art. 15, al. 1, LApEl ne saurait être dépassé par des prestations facturées en interne (cf. décision de l’ElCom du 19 décembre 2019, 25-00070).

Si des prestations propres sont fournies avec les ressources du réseau, il faut réduire les positions de coûts correspondantes dans les coûts de réseau à raison de la contrevaleur des prestations fournies à soi-même (mention dans la position « Autres revenus », cf. point 3.2.19.1 ci-dessous).

Si des installations sont élaborées au moyen de prestations propres et qu’elles sont ensuite intégrées dans les immobilisations régulatoires où elles constituent la base des amortissements et des intérêts théoriques, partant des coûts de capitaux imputables, il n’est pas admissible que les prix des prestations propres comprennent des composantes de coûts du capital (p. ex. intérêts, amortissements). Sinon, la charge serait double.

2.2.11 Paiements de tiers, aides à l’investissement et paiements pour le renforcement du réseau

Les contributions et les paiements de tiers, les aides à l’investissement comme les paiements pour la pose de lignes, pour les sous-stations ou pour les stations transformatrices au cours de travaux autoroutiers ou ferroviaires, ainsi que les contributions de tiers au renforcement du réseau doivent être déduits des immobilisations réglementaires et y être présentés de manière transparente. L’ElCom estime que cette transparence est assurée si ces positions sont intégrées comme positions négatives dans le tableau des immobilisations régulatoires avec le même amortissement que les investissements correspondants (méthode dite brute).

Les coûts des renforcements du réseau nécessaires à l’injection d’électricité, qui sont visés aux art. 15 et 19 de la loi du 30 septembre 2016 sur l’énergie, doivent être présentés séparément selon la disposition de l’art. 7, al. 3, let. h, OApEl.

2.2.12 Ventilation des immobilisations

Si vos documents ne vous permettent d’établir que les montants totaux historiques mais non pas les valeurs individuelles des immobilisations, vous pouvez répartir ces montants entre les différentes catégories d’installations au moyen de clés de répartition appropriées. Si les installations sont évaluées selon la méthode synthétique, vous pouvez utiliser les clés de répartition relatives à votre évaluation synthétique comme base de ventilation dans les différentes catégories d’installations. Quelle que soit la méthode retenue, notez que les valeurs des coûts d’achat et de construction (CAC), une fois déterminés de la sorte par ventilation, devront rester stables pendant toute leur durée de vie théorique.

2.2.13 Traitement des sous-stations / stations transformatrices

Le document de la branche « Modèle d’utilisation des réseaux suisses de distribution » (MURD – CH) ; AES 2014, ch. 3) prévoit que soit les sous-stations/stations transformatrices ne sont mentionnées qu’aux niveaux de réseau pairs, soit que leurs champs de lignes sont attribués aux niveaux de réseau impairs. Nous avons pris en compte la solution de branche et tenu compte des deux variantes en développant le fichier de relevé des données.

Présentez tous les coûts des sous-stations selon la répartition de votre comptabilité analytique. Si vous avez attribué les champs de lignes à la sous-station, enregistrez ici les coûts correspondants. Si tel n’est pas le cas, déclarez-les dans la catégorie des lignes. Votre comptabilité analytique interne constitue la base également pour l’attribution des coûts aux niveaux de réseau.

2.2.14 Principes d’intégration d’autres positions dans les immobilisations régulatoires

Fondamentalement, seules peuvent être prises en compte (« activées ») dans les immobilisations régulatoires les positions auxquelles correspond un investissement durable attribuable à une installation déterminée nécessaire à l’exploitation d’un réseau sûr et efficace. Dans ce contexte, il faut particulièrement veiller à l’attribution des coûts de projet dans le cadre de la construction ou de l’assainissement des installations (cf. point 2.2.5).

Ainsi, il n’est pas possible de faire valoir les coûts de planification des variantes ou les coûts d’établissement des plans à titre d’immobilisations régulatoires. De même, les coûts d’héliographie, de publication, de procédures d’approbation, d’appels d’offres pour des prestations et les autres coûts engagés avant la réalisation effective ne doivent pas non plus être déclarés dans les immobilisations régulatoires.

2.2.15 Amortissements

Les installations doivent être amorties linéairement pendant leur durée de vie jusqu’à la valeur zéro (art. 13, al. 2, OApEl). Les amortissements imputables aux coûts de capitaux correspondent au plus aux montants d’amortissement théoriques de l’année tarifaire visée. Les amortissements annuels théoriques se calculent linéairement jusqu’à la valeur zéro, pendant une durée d’utilisation déterminée, sur la base des coûts initiaux d’achat et de construction (CAC) des installations existantes. Lorsqu’une installation est complètement amortie et que sa valeur résiduelle a atteint zéro, il est illicite de procéder à des amortissements supplémentaires.

Les amortissements théoriques reflètent la dépréciation des installations indépendamment des valeurs figurant dans la comptabilité externe du gestionnaire de réseau.

La branche fixe les durées d’utilisation spécifiques aux diverses catégories d’installations. Ces durées se trouvent dans le document de la branche publié par l’AES « Schéma de calcul des coûts pour les gestionnaires de réseau de distribution CH ». L’ElCom prend en compte ces durées d’amortissement dans le cadre des procédures de contrôle des tarifs, si elle les juge appropriées.

Selon l’ElCom, la mise en exploitation technique représente un point de référence approprié, car il définit à partir de quel moment une installation est effectivement affectée à sa destination et utilisée à cette fin (décision de l’ElCom du 17 novembre 2016, 211-00016, ch. marg. 151 ss). Il en découle que l’installation doit être amortie à partir de sa mise en exploitation technique. Si une installation en construction est achevée, la date de mise en exploitation doit être utilisée comme base de l’amortissement et de la valeur résiduelle réglementaire (décision de l’ElCom du 17 novembre 2016, 211-00016, consid. 150 ss ; décision de l’ElCom du 20 octobre 2016, 25-00067, ch. marg. 43 s. et 69; lettre de clôture de l’ElCom du 21 novembre 2017, 212-00233, ch. 2.2).

Lorsqu’une installation déjà utilisée est acquise, la date initiale de mise en exploitation de l’installation est pertinente et non pas la date de l’achat ou de l’échange (ANDRE SPIELMANN dans : Kommentar zum Energierecht, Brigitta Kratz / Michael Merker / Renato Tami / Stefan Rechsteiner / Kathrin Föhse [éd.], tome I, Berne 2016, art. 15 LApEl, ch. marg. 7).

Les amortissements peuvent être effectués sur une base annuelle ou mensuelle. Le premier amortissement survient la première année de la mise en exploitation. Si le gestionnaire de réseau connaît et communique la date exacte de la mise en exploitation, il est en droit de calculer les amortissements mois par mois la première année. Ainsi, l’amortissement sera également calculé sur une base mensuelle durant la dernière année de vie de l’installation. L’ElCom n’accepte pas les amortissements journaliers durant l’année de mise en exploitation et l’année de mise hors exploitation de l’installation.

Si le gestionnaire de réseau indique dans son tableau des immobilisations régulatoires uniquement l’année d’acquisition, il faut en principe prévoir un amortissement annuel complet pour la première année. Une alternative consiste à admettre, durant l’année d’acquisition, une date d’achat fictive en milieu d’exercice (soit le 1.07. pour l’année civile et le 1.04. pour l’année hydrologique), de sorte que l’installation soit amortie pour la première fois sur six mois l’année de son acquisition et pour la dernière fois sur six mois dans l’année de sortie.

Les droits d’utilisation et les servitudes, dans la mesure où leur prise en compte dans l'actif immobili-sé était autorisée (cf. 2.1.2) sont amortis sur la durée du contrat, mais au maximum sur la durée d’utilisation de l'immobilisation liée au droit d'utilisation ou à la servitude.

Lorsqu’une installation est complètement amortie et que sa valeur résiduelle est zéro, tout amortissement supplémentaire est illicite. Au moment de la mise hors exploitation de l’installation, la valeur résiduelle figurant éventuellement encore dans les immobilisations régulatoires doit être complètement amortie. En cas de démolition de l’installation, sa contrevaleur doit être également supprimée dans les immobilisations régulatoires.

2.3 Valeur synthétique (fichier de comptabilité analytique, formulaire 2.3)

2.3.1 Remarques préliminaires

Le formulaire « Valeur synthétique » doit être complété par tous les gestionnaires de réseau. Notez que les règles d’évaluation et d’intégration dans les immobilisations réglementaires présentées ci-après s’appliquent à tous les gestionnaires de réseau indépendamment de la version du formulaire (version complète ou version light).

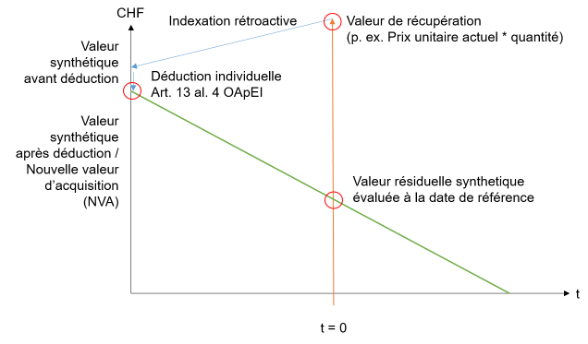

Définition des divers termes utilisés :

- Évaluation synthétique : méthode exceptionnelle au sens de l’art. 13, al. 4, OApEl. La pratique des tribunaux et de l’ElCom définissent la procédure applicable pour calculer les valeurs synthétiques correctes à la date d’acquisition de l’installation ou les valeurs résiduelles correspondantes (cf. ci-après).

- Valeur de récupération (valeur de remplacement à neuf) : la valeur de remplacement à neuf (= prix de remplacement au sens de l'art. 13 al. 4 OApEl multiplié par la quantité) d’une instal-lation correspond au coût nécessaire à l’acquisition d’une installation équivalente à neuf. Cette valeur se rapporte à la valeur de l’installation avant les amortissements. La valeur de remplacement à neuf n'est pas une valeur autorisée par la LApEl.

- Valeur de remplacement actuelle : la valeur de remplacement actuelle correspond à la valeur résiduelle, non indexée rétroactivement, d’une installation évaluée de manière synthétique (valeur de remplacement à neuf moins les amortissements jusqu’au moment t). La valeur de remplacement actuelle n'est pas une valeur autorisée par la LApEl.

- Nouvelle valeur d’acquisition : la nouvelle valeur d’acquisition désigne la valeur d’une installa-tion évaluée de manière synthétique après indexation rétroactive et déduction selon l’art. 13, al. 4, OApEl, mais avant amortissements.

- Valeur d’acquisition actuelle : la valeur d’acquisition actuelle correspond à la valeur résiduelle d’une installation évaluée de manière synthétique (nouvelle valeur d’acquisition moins les amortissements jusqu’au moment t).

2.3.2 Évaluation et justificatifs pour les installations évaluées avec la méthode synthétique

2.3.2.1 Conditions préalables

Selon l’art. 15, al. 3, LApEl, les coûts de capital doivent être déterminés sur la base des coûts initiaux d’achat ou de construction des installations existantes. Dans son arrêt du 3 juillet 2012, le Tribunal fédéral note que la législation sur l’approvisionnement en électricité, à l’art. 15, al. 3, LApEl, se réfère principalement aux coûts d’achat ou de construction historiques effectifs. Selon le Tribunal fédéral, la méthode d’évaluation synthétique visée à l’art. 13, al. 4, OApEl constitue une méthode exceptionnelle applicable lorsque les coûts initiaux ne peuvent pas être établis de manière fiable (ATF 138 II 465, consid. 6.2 s.). Quiconque veut recourir à la méthode synthétique doit, de manière crédible, montrer qu’il n’est plus en mesure de déterminer les valeurs historiques et expliquer pourquoi (art. 8 CC ; ATF 138 II 465, consid. 6.3). En cas de recours aux valeurs synthétiques, les coûts d’exploitation ou de capital déjà facturés doivent être déduits (art. 13, al. 4, OApEl ; ATF 138 II 465, consid. 6.2).

2.3.3 Valeurs unitaires ou prix de remplacement

Pour calculer les valeurs synthétiques, il faut déterminer les prix de remplacement. Ceux-ci reposent normalement sur les prix d’installations comparables étayés par des justificatifs (valeurs unitaires par unité de quantité, p. ex. CHF/m3 ou CHF/km). Ces justificatifs et la méthode de calcul doivent être documentés et cette documentation doit être conservée pendant la durée de vie théorique de l’installation ainsi évaluée. La documentation doit être présentée à l’ElCom si celle-ci en fait la demande.

En cas de détermination des prix de remplacement à l'aide de valeurs unitaires, il faut toujours prendre en compte la situation individuelle de l’entreprise (modalités d’achat, région et structure régionale des coûts, spécificités du projet de construction, environnement de la construction, etc.). C’est pourquoi des valeurs unitaires forfaitaires (p. ex. forfaits repris de la branche) ne sont autorisées que moyennant de soigneux contrôles de plausibilité préalables. Les estimations ne sont en principe pas admises.

2.3.4 Indexation rétroactive et indices admissibles

Les valeurs de remplacement déterminés selon cette méthode doivent être calculés sur la base d’indices des prix officiels et appropriés, rétroactivement à la date d’acquisition ou de fabrication (art. 13, al. 4, OApEl). Des indices spécifiques aux catégories d’installations du réseau électrique suisse ont été élaborés à cet effet. Depuis l’année tarifaire 2011, les indices doivent être appliqués conformément à la directive 3/2010 de l’ElCom (Indices de prix pour la détermination de la valeur d’acquisition dans le cadre de l’évaluation synthétique des réseaux visée à l’article 13, alinéa 4, OA-pEl), y compris son annexe : 3/2010 - Séries d’indices. Ces deux documents sont disponibles sous Directives.

L’indice des prix à la production et à l’importation (IPP) ne doit pas être utilisé, ce dernier n’est en effet pas représentatif pour le réseau de transport et le réseau de distribution parce que les compo-santes de la construction d’installations électrique ne constituent qu’une partie minime de l’IPP ou qu’elles n’y figurent pas. C’est pourquoi l’IPP n’est pas approprié pour déterminer les coûts d’acquisition ou de fabrication d’installations des réseaux de transport et de distribution.

2.3.5 Déduction individuelle de 20 % selon l’art. 13, al. 4, OApEl

20 % doivent être déduits de la valeur synthétique ainsi déterminée (art. 13, al. 4, OApEl). Cette déduction de 20 % s’applique aussi longtemps que la preuve n’est pas apportée que la déduction entraîne une évaluation inférieure aux coûts initiaux d’acquisition ou de fabrication (ATF 138 II 465, consid. 7.7). Si cette preuve est fournie, une déduction plus faible est possible. Le montant de la déduction doit être alors indiqué à la place de 20 % et l’application de la valeur inférieure doit être justifiée. Si l’ElCom prouve de son côté que la déduction doit être supérieure à 20 % ou au montant de déduction revendiqué par le gestionnaire de réseau, elle procède à une correction.

2.3.6 Évaluation synthétique d’installations entières et de parties délimitées d’installation

Le Tribunal administratif fédéral a noté à plusieurs reprises que la méthode synthétique ne se limite pas à la possibilité de combler les lacunes dans une installation (cf. entre autres l’arrêt du Tribunal administratif fédéral A-2786/2010 du 10 juillet 2013, consid. 4.2.3). La méthode synthétique détermine toujours la valeur totale de l’installation. Dans un arrêt ultérieur, le Tribunal administratif fédéral a précisé que les divers tronçons de ligne doivent être si possible clairement subdivisés et délimités l’un par rapport à l’autre dans le cadre de l’évaluation. Si les tronçons concernés peuvent être évalués séparément sans restriction, ils doivent être considérés à cet égard comme des installations distinctes et il faut en principe évaluer historiquement autant de tronçons de ligne que possible (arrêt du Tribunal administratif fédéral A-8638/2010 du 15 mai 2014, consid. 5.3.4).

2.3.7 Valeurs estimées

Les valeurs unitaires ou les nouvelles valeurs d'acquisition estimées ne sont pas autorisées.

2.4 Valeur du réseau (fichier de comptabilité analytique, formulaire 2.4)

Vous ne devez pas compléter le formulaire « Valeur du réseau ». Il vous offre un aperçu des valeurs historiques et synthétiques de vos installations conformément aux données qui ont été déclarées (formulaires 2.2 et 2.3).

2.5 Contributions CRR et CCR (fichier de comptabilité analytique, formulaire 2.5)

Certaines questions du formulaire « Contributions CRR et CCR » n’apparaissent pas aux gestionnaires de réseau qui ne remplissent que la version light.

Les contributions de raccordements au réseau (CRR) et les contributions aux coûts du réseau (CCR) doivent être présentées séparément dans le fichier de comptabilité analytique (art. 7, al. 3, let. i OA-pEl).

Si vous saisissez les contributions, trois méthodes peuvent s’appliquer (cf. la recommandation de la branche publiée par l’AES, « Raccordement au réseau » (NA/RR – CH), édition 2019, point 5) :

- Méthode brute : vous activez la totalité des coûts survenus et enregistrez les recettes au passif. Autrement dit, vous présentez l'ensemble des coûts encourus dans l'actif immobilisé régulatoires avec des valeurs positives et les recettes avec des valeurs négatives. Ces valeurs négatives se réduisent sur la même période d’amortissement que les raccordements au réseau.

- Méthode nette : vous déduisez les versements effectués par le client avant d’activer les coûts restants

- Saisie dans le compte de résultat : les contributions sont saisies dans le compte de résultat, c’est-à-dire qu’elles sont portées, dans la période considérée, en réduction des coûts régulatoires.

Aux yeux du Secrétariat technique, il faut donner la préférence à la méthode brute sur les autres méthodes.

Pour la version complète seulement : Veuillez indiquer d'une part la somme des produits (valeurs effectives) pour les années jusqu'à 2022 inclus et d'autre part le montant total facturé en 2023.