Guide d’utilisation du fichier de Comptabilité analytique des tarifs 2027

Veuillez également consulter les instructions actualisées au format PDF à l'adresse suivante :

Système de livraison de données EDES et ElCom

I. Introduction et présentation générale

1 Principes relatifs au fichier de comptabilité analytique

1.1 Généralités

La saisie standardisée des coûts destinée au calcul des tarifs 2027 à l’attention de l’ElCom est un moyen essentiel d’obtenir la transparence requise par la loi sur l’approvisionnement en électricité. L’objectif d’une telle saisie est de fournir à l’ElCom les éléments sous-jacents aux coûts de réseau et aux coûts de revient (énergie) imputables et, de ce fait, les bases des tarifs 2027. Le fichier de relevé des données fournit les données sous une forme uniforme et pratique. En outre, il synthétise parfaitement les charges, coûts, produits et bases de calcul.

Les gestionnaires de réseau doivent présenter leurs coûts de réseau et leurs coûts de revient (énergie), soit les bases du calcul des tarifs 2027. Les dispositions de la législation sur l’approvisionnement en électricité et la pratique de l’ElCom (directives, communications et décisions) doivent être prises en considération. Les formulaires sont conçus de manière à refléter au mieux la pratique de l’ElCom. Le fait d’établir une comptabilité analytique n’implique pas obligatoirement un contrôle individuel des coûts de réseau et des coûts de revient (énergie) par l’ElCom. Une fois la déclaration transmise, on ne peut donc pas automatiquement conclure que les coûts ont été approuvés par l'ElCom.

Les gestionnaires de réseau sont tenus d’établir une comptabilité analytique et de la présenter à l’ElCom chaque année (art. 11, al. 1, LApEl). L’ElCom surveille le respect des dispositions de la LApEl (art. 22, al. 1, LApEl). Les entreprises du secteur de l’électricité ont l’obligation de mettre les informations nécessaires à disposition (art. 25, al. 1, LApEl). Les informations sont demandées en particulier dans l’optique du respect des art. 6, 10, 14 et 15 LApEl et des dispositions d’exécution correspondantes de l’ordonnance sur l’approvisionnement en électricité (OApEl).

L’ElCom peut utiliser les données transmises par un gestionnaire de réseau dans le cadre d’une procédure administrative le concernant. Ce dernier est alors informé de l’enregistrement des données dans le répertoire des pièces de la procédure. L'ElCom peut également transmettre à l'OFEN et à l'OFAE des données provenant de la comptabilité analytique si ces derniers en ont besoin pour accomplir leur mission (art. 27, al. 1bis, LApEl, art. 4a, al. 3, OOSE). La transmission de données à d'autres tiers est régie par l'article 57s LOGA et n'est autorisée qu'au cas par cas.

1.2 Bases de calcul

1.2.1 Coûts effectifs, principe de l’année de référence (« année de base ») et valeurs prévisionnelles

L’« année de base « (ou » année de référence ») correspond au dernier exercice clôturé précédant la période de calcul concernée. Les tarifs sont calculés sur la base des coûts et des revenus effectifs du dernier exercice clôturé (année de base) précédant la période de calcul. Les charges et produits sur lesquels se base le calcul des coûts pour la rémunération de l’utilisation du réseau doivent provenir du compte de résultat faisant partie des comptes annuels visés à l’art. 11, al. 1, LApEl.

En cas de forte modification des coûts par rapport à ceux de l’année de base, il est exceptionnellement possible d’indiquer des valeurs prévisionnelles dans ses propres coûts. On peut tenir compte de telles valeurs prévisionnelles lorsque l’événement à l’origine de la modification est identifié au moment du calcul des tarifs et qu’il est possible d’en estimer le montant de manière fiable. Les valeurs prévisionnelles anticipant une baisse des coûts doivent être prises en compte de la même manière que les anticipations à la hausse. Il faut toujours utiliser des valeurs prévisionnelles pour les coûts des réseaux amont, des services-système, de la réserve d’hiver, pour les coûts solidaires, ainsi que pour les coûts d’achat de l’énergie.

L’année 2025 constitue l’année de base pour les tarifs 2027, qui doivent être calculés en 2026. On se réfère à l’année de base notamment pour les données relatives au réseau propre (charges ou coûts, produits ou revenus et données techniques) de même que pour la production propre d’énergie.

1.2.2 Taux d’intérêt applicables

1.3 Modifications des bases légales

1.3.1 Différences de couverture

Le 1er janvier 2023, les articles 4f OApEl (anciennement art. 4d) et 18b OApEl (anciennement art. 18a) relatifs aux différences de couverture sont entrés en vigueur. Ils s'appliquent pour la première fois aux différences de couverture de l'exercice suivant leur entrée en vigueur (art. 31m OApEl). Ces articles s'appliquent donc aux différences de couverture de l'exercice 2024/2025 (exercice hydrologique) et 2025 (année civile) (cf. directive 3/2024 de l'ElCom).

1.3.2 Acte modificateur unique

Dans le cadre de la loi fédérale relative à un approvisionnement en électricité sûr reposant sur des énergies renouvelables (acte modificateur unique, RO 2024 679), certaines dispositions de la LApEl et de l'OApEl ont été adaptées et d'autres ont été ajoutées.

De nouvelles dispositions concernant les coûts de l’énergie imputables à l'approvisionnement de base (OApEl : RO 2024 706) sont entrées en vigueur le 1er janvier 2025. Elles s'appliquent pour la première fois aux tarifs 2026 (article 33c, al. 1, LApEl, cf. également directive 7/2024 de l'ElCom).

Le Conseil fédéral a mis en vigueur d'autres dispositions, adaptées et nouvelles, concernant notamment les tarifs de l'utilisation du réseau, les tarifs de la mesure, les flexibilités et le remboursement des rémunérations pour l'utilisation du réseau à compter du 1er janvier 2026 (RO 2025 139). Celles-ci s'appliquent également pour la première fois aux tarifs 2026.

Les adaptations dues à l'acte modificateur unique ont pour conséquence que d’anciennes et de nouvelles dispositions s'appliquent au fichier de comptabilité analytique des tarifs 2026 et 2027. Pour le calcul des différences de couverture 2025 (dans le cadre de la comptabilité analytique des tarifs 2027), ce sont en principe les dispositions qui étaient applicables au calcul des tarifs qui s'appliquent (cf. également la directive 7/2024 de l'ElCom). Dans ce contexte, les anciennes dispositions sont citées (anc. art.). Les indications relatives aux coûts planifiés 2027 doivent en revanche être fournies sur la base des dispositions applicables à l'année tarifaire 2026.

2 Fichiers web : utilisation et indications

2.1 Utilisation des fichiers web et principales fonctions

Ces fonctions sont décrites dans le guide de l’utilisateur (EDES – Système de livraison de données ElCom – User Guide) - formulaire online

2.2 Dynamique des formulaires

Les formulaires sont conçus de manière telle que vous ne devez remplir que ce qui est nécessaire pour votre entreprise. À cet effet, des questions individuelles vous sont posées pour commencer puis, sur la base de vos réponses, les champs ou les pages de formulaire à remplir sont indiqués.

Par exemple, lorsque vous saisissez la situation de votre entreprise sur la page « structure du réseau », le fichier est automatiquement adapté et les formulaires ou parties de formulaires non pertinents pour vous sont masqués. Attention : si des modifications sont apportées ultérieurement, les données figurant dans ces formulaires sont effacées.

Vos données de base permettent également de définir si vous devez remplir un fichier de comptabilité analytique « complet » ou « light ». Si la version « light » du fichier vous est proposée, vous avez toutefois la possibilité de remplir un fichier « complet ». Pour ce faire, cochez la case correspondante (formulaire Coordonnées).

Veuillez noter que les formulaires basés sur le web arrondissent parfois le nombre de chiffres affichés. Comme Excel arrondit également les chiffres qui ne sont pas affichés, il peut arriver que de petites différences d’arrondi apparaissent entre les deux formats.

2.3 Champs vides ou absence de saisie

Si vous n’avez pas de donnée à saisir dans un champ obligatoire, veuillez toujours y inscrire le chiffre 0. Sinon, on ne verra pas clairement si vous ne souhaitez pas introduire de donnée, si vous avez omis le champ de saisie ou si vous ne disposez pas de données pour les valeurs demandées. Si un champ obligatoire reste vide, vous pouvez certes continuer de remplir le formulaire, mais en raison du contrôle effectué plus tard, vous ne pourrez pas envoyer le formulaire rempli de manière incomplète.

2.4 Formulaires Excel ajoutés en complément

Un fichier Excel est désormais mis à la disposition des gestionnaires de réseau en français, en allemand et en italien, en complément des comptabilités analytiques en ligne. Ce fichier Excel est un outil pratique destiné à aider les gestionnaires de réseau dans le cadre de leur calcul des coûts. La comptabilité analytique en ligne doit être transmise dans les délais impartis, c'est-à-dire avant le 31 août.

3 Questions et assistance

Vous trouverez des informations supplémentaires quant à l’utilisation des différents fichiers web dans le User Guide concernant les relevés des données de l’ElCom : Système de livraison de données EDES et ElCom.

N’hésitez pas à nous contacter si vous avez des questions. Nous sommes volontiers à votre disposition aux heures usuelles de bureau (058 462 50 97) ou par courriel : data@elcom.admin.ch.

II. Explications relatives aux diverses parties du fichier (formulaires)

1 Données de l’entreprise (comptabilité analytique, formulaire 1)

1.1 Coordonnées (comptabilité analytique, formulaire 1.1)

1.1.1 Aperçu et version

1.1.1.1 Généralités

Le formulaire « Coordonnées » doit être rempli par tous les gestionnaires de réseau. Comme la solution web du fichier accède aux données de base, il vous suffit d’introduire quelques informations supplémentaires. Si vous constatez des erreurs, vous devez les corriger dans les données de base.

Assurez-vous que vos coordonnées enregistrées sur le portail eGov sont à jour. Vérifiez-les et actualisez-les si nécessaire.

1.1.1.2 Degré de détail des relevés : version complète ou version light

En fonction des caractéristiques attribuées par l’ElCom, la solution basée sur le web vous soumet soit la version complète, soit la version light du fichier. Si vous faites partie du groupe de la version light, vous pouvez compléter la version intégrale. Ce droit n’existe toutefois pas dans l’autre sens.

1.1.2 Renvoi de la page « Coordonnées »

La page « Coordonnées » doit être imprimée et envoyée à l’ElCom munie d’une signature juridiquement valable. Vous pouvez imprimer la feuille en sélectionnant « Autres » > « PDF » dans la barre de commande en bas du formulaire en ligne. Cette fonction vous permet de générer un document PDF du formulaire rempli. Veuillez ne sélectionner que les deux premières pages du formulaire pour l’impression (en prêtant attention à la pagination du document PDF).

Veuillez indiquer la fonction ou la position de la personne qui signe. Veuillez utiliser un champ pour chaque personne et sa fonction (vous pouvez ajouter des champs en cliquant sur « Noms des personnes autorisées «). Si votre entreprise n’est pas inscrite au Registre du commerce, vous voudrez bien fournir les documents adéquats prouvant que le ou la signataire est habilité à signer. Merci de joindre cette pièce justificative au formulaire » Coordonnées » dûment signé.

Par votre signature, vous confirmez avoir pris connaissance de la directive 5/2022 de l’ElCom, « Comptabilité analytique (calcul des coûts) : présentation et adaptation rétroactive ». Votre signature confirme en outre de manière juridiquement contraignante l’exhaustivité et l’exactitude des données introduites dans la comptabilité analytique.

Vous confirmez également avoir pris connaissance du fait que certaines demandes spécifiques (portant p. ex. sur l’adaptation rétroactive de la comptabilité analytique) ne peuvent pas être effectuées par le biais des formulaires, mais qu’elles doivent être adressées par écrit à l’ElCom.

Le formulaire « Coordonnées » doit être envoyé, dûment rempli et signé, à l’adresse suivante : ElCom, « Comptabilité analytique », Christoffelgasse 5, 3003 Berne.

1.1.3 Entreprise gérante

Veuillez remplir cette section si la direction du gestionnaire de réseau est assumée par une autre entreprise (p. ex. la société mère ou, dans le domaine public, l’administration communale).

1.1.4 Personne de contact pour renseignements

Veuillez indiquer ici la personne de contact pour toutes questions. Il convient de mentionner également ici qui peut répondre aux questions si le gestionnaire de réseau ne remplit pas lui-même les formulaires, mais confie cette tâche à un partenaire externe (société fiduciaire ou société de conseil). Dans ce cas, veuillez ajouter le nom et l’adresse de l’entreprise correspondante.

1.1.5 Autres activités de l’entreprise

En répondant aux questions « Avez-vous à la fois des clients réseau et énergie ? * », les formulaires que vous devez compléter dans votre situation personnelle sont libérés. En d’autres termes, ce n’est qu’après avoir répondu à cette question que les formulaires nécessaires seront activés. Cette question se trouve à la fin du bloc « Autres activités de l’entreprise ».

Veuillez indiquer dans les champs prévus à cet effet les autres domaines dans lesquels votre entreprise est active. Si votre entreprise est une entreprise multifluide, mentionnez vos domaines d’activité (approvisionnement en gaz, approvisionnement en eau, services de télécommunication, etc.).

Veuillez également préciser si vous êtes actif dans le commerce de l’électricité. Par commerce de l’électricité, on entend l’activité d’une entreprise consistant à acheter et à vendre de l’énergie électrique sur le marché de gros.

Indiquez en outre si vous proposez des prestations à des tiers, par exemple des prestations dans le domaine du bâtiment et de l’étude de projets (activité de construction), des prestations d’entretien, de réalisation et d’exploitation d’installations de réseau ou des prestations dans le domaine des services (p. ex. tenue de la comptabilité ou facturation pour d’autres gestionnaires de réseau).

1.1.6 Présentation des comptes

1.1.6.1 Généralités

Veuillez indiquer si vous utilisez une comptabilité commerciale, c’est-à-dire si votre comptabilité repose sur le système de la comptabilité en partie double. Toutes les normes comptables hormis la comptabilité simple du type « carnet du lait » reposent sur la comptabilité double. Répondez également par oui si vous utilisez le MCH.

Si vous avez répondu par l’affirmative à la question de la comptabilité commerciale, veuillez indiquer dans le champ suivant, au moyen du menu déroulant, selon quelles normes comptables vous clôturez vos comptes (p. ex. présentation des comptes selon le code des obligations, MCH 1 ou MCH 2, autre tenue des comptes et compte d’administration de droit public, Swiss GAAP RPC, IFRS, etc.). Veuillez indiquer ici les prescriptions sur lesquelles reposent vos comptes annuels de réseau (c’est-à-dire la clôture individuelle) et non pas les prescriptions que vous respectez lors de l’établissement des états financiers consolidés ou à d’autres fins.

Si votre présentation des comptes ne repose pas sur le système de la comptabilité double, cliquez « non ». Un nouveau champ s’ouvre alors : veuillez y indiquer brièvement comment vous tenez vos comptes (p. ex. « comptabilité simple sous forme de tableau à deux colonnes établissant les recettes et les dépenses » ou « comptabilité simple » ou « comptabilité simple conforme aux dispositions de la loi sur les finances du canton de X complétées par les dispositions de l’ordonnance y afférente de la commune de Y »).

1.1.6.2 Comptes annuels de réseau

Conformément à l’art. 11, al. 1, LApEl, les gestionnaires et les propriétaires des réseaux de distribution et des réseaux de transport établissent pour chaque réseau des comptes annuels distincts de ceux des autres secteurs d’activité. Ces comptes annuels de réseau doivent être publiés (art. 12, al. 1, LApEl en relation avec art. 7b, al. 1, OApEl).

Selon l’art. 10, al. 3, LApEl, les entreprises d’approvisionnement en électricité doivent séparer au moins sur le plan comptable les secteurs du réseau de distribution des autres secteurs d’activité. Si vous répondez par « non » à la question correspondante, veuillez justifier de manière détaillée pourquoi vous ne pouvez pas procéder à la séparation comptable prescrite par la loi.

Dans la directive 9/2025 de l'ElCom a fixé des critères minimaux à respecter pour l'établissement des comptes annuels de réseau. Ces derniers doivent être impérativement observés.

Dans un souci de transparence, le Secrétariat technique (ST ElCom) recommande en outre de présenter les excédents et/ou découverts de couverture de l’entreprise sous la forme de tableaux de différences de couverture (par niveau de réseau : solde initial, entrées, solde final, intérêts).

Nous vous prions de veiller à ce que les données de votre fichier de comptabilité analytique correspondent à celles de vos comptes annuels de réseau séparés pour ce qui concerne les valeurs effectives, ou du moins qu’une réconciliation des valeurs soit possible. L’ElCom est habilitée à requérir les justificatifs correspondants en tout temps.

Veuillez remettre votre compte annuel de réseau séparé par l’intermédiaire du portail des gestionnaires de réseau. Le délai imparti est également le 31 août de l’année suivant le dernier exercice clôturé.

1.2 Structure du réseau (comptabilité analytique, formulaire 1.2)

1.2.1 Aperçu

Tous les gestionnaires de réseau doivent compléter le formulaire « Structure du réseau ». Ce dernier a deux fonctions, d’une part, il vous permet de définir le nombre de niveaux de réseau et par conséquent le nombre de cellules à remplir. Par exemple, si votre propre niveau de réseau le plus élevé (copropriétés comprises) est le niveau de réseau 5, les niveaux de réseau 2 à 4 sont désactivés sur cette page et sur les suivantes de manière à simplifier la saisie. D’autre part, l’ElCom reçoit une image de la structure de votre réseau et un aperçu de vos volumes de vente durant la période de référence. La date de référence correspond habituellement à la date de clôture du bilan de votre dernier exercice financier (31.12 ou 30.09 si l’année hydrologique est retenue).

1.2.2 Niveau de réseau propre le plus élevé

Veuillez indiquer ici le niveau de réseau le plus élevé que vous desservez ou utilisez (entre 2 et 7). Le niveau de réseau 1 est exclusivement réservé à Swissgrid et les installations du niveau de réseau 1 ont été transférées à Swissgrid conformément à l’art. 33, al. 4, LApEl.

L’attribution des diverses composantes d’installation aux différents niveaux de réseau peut varier. C’est pourquoi une question correspondante est posée en relation aux niveaux de réseau 4 et 6.

Transformation au niveau de réseau 4 : selon l’AES (MURD-CH, édition 2025), le niveau de réseau 4 comprend les transformateurs entre la haute et la moyenne tension, y compris les champs et jeux de barre qui y sont liés du côté de la tension supérieure et du côté de la tension inférieure. Dans des cas exceptionnels, il peut arriver que des gestionnaires de réseau aient des installations au niveau de réseau 3, mais qu’ils indiquent le niveau de réseau 4 comme niveau le plus élevé : le point de séparation entre les niveaux de réseau, dans un réseau de distribution, correspond toujours au champ. Les jeux de barre, les champs, la technique secondaire, les installations annexes et les bâtiments sont généralement attribués proportionnellement aux divers champs. Il peut donc arriver que certains gestionnaires de réseau imputent des coûts à un jeu de barre et/ou aux champs du niveau de réseau 3 tout en considérant que le niveau de réseau 4 est le plus élevé de leur réseau propre.

Transformation au niveau de réseau 6 : le MURD de l’AES (éd. 2025) indique plusieurs variantes pour attribuer la transformation entre la tension moyenne et la basse tension au niveau de réseau 6. La variante 1 représente la variante principale. Il faut donc comprendre en conséquence la question de l’attribution posée dans le formulaire 1.2 :

- variante 1 : attribution de tous les éléments de la station transformatrice au niveau de réseau 6

- variante 2 : attribution d’éléments aux niveaux de réseau 5 et 6 ou

- variante 3 : attribution d’éléments aux niveaux de réseau 5, 6 et 7

1.2.3 Clients revendeurs

Veuillez indiquer si vous fournissez des clients revendeurs. Est considéré comme un client revendeur un gestionnaire de réseau qui est raccordé à votre réseau en aval et que vous approvisionnez en énergie.

Le nombre de clients revendeurs ne comprend que les revendeurs directement livrés au niveau de réseau visé. Les clients revendeurs de vos clients revendeurs ne doivent donc pas être comptés.

Le soutirage des revendeurs correspond à la quantité d’énergie (MWh) que vous avez facturée à vos clients revendeurs.

1.2.4 Points de mesure

Conformément à l'article 17a, alinéa 3 LApEl, les gestionnaires de réseau perçoivent la rémunération au titre de la mesure par point de mesure. Par « point de mesure », on entend le point du réseau où un appareil de mesure saisit et mesure ou enregistre le flux d’énergie injecté ou soutiré (art. 2, al. 1, let. c, OApEl). Il faut indiquer tous les points de mesure de vos consommateurs finaux, producteurs ou installations de stockage et ceux des points de livraison de vos clients revendeurs, mais pas les points de mesure internes au réseau.

Dans le cas présent, le relevé couvre les points de mesure sans mesures internes (mesures d’exploitation), contrairement au point 2.1.8.6, où tous les points de mesure, y compris les mesures d’exploitation internes, sont relevés. Pour les mesures bidirectionnelles, un seul point de mesure peut être enregistré par mesure.

Les points de mesure virtuels utilisés pour la facturation des coûts de mesure des appareils de mesure du gestionnaire de réseau au sein d'un regroupement virtuel dans le cadre de la consommation propre (RCP(v)) constituent un cas particulier : dans ce cas, il n’y a pas de coûts liés au compteur. Il subsiste toutefois des coûts liés à la programmation unique et aux licences logicielles, qui peuvent en principe être répercutés selon le principe de causalité. En règle générale, le montant de ces coûts reste limité et les tarifs devraient donc être nettement inférieurs à ceux d’un point de mesure habituel. Il appartient à la branche de décider si ces coûts sont facturés conformément au principe de causalité, au moyen de tarifs correspondants, ou si l’on renonce à les facturer, à des fins d’efficacité, lorsque le montant est minime ». (cf. FAQ 2025, point 2.16, paragraphes 6 et 7). Si des tarifs de mesure sont facturés pour des points de mesure virtuels, ils doivent être déclarés dans la comptabilité analytique.

Exemples:

1.2.6 Communes approvisionnées

Les consommateurs finaux approvisionnés se répartissent sur le nombre de communes à mentionner ici (sans les clients revendeurs). Si vous livrez la commune A et en outre des clients dans deux communes voisines B et C, indiquez 3 comme nombre de communes livrées.

1.2.7 Soutirage des clients finaux

Veuillez indiquer ici la quantité d’énergie totale que vous avez fournie aux consommateurs finaux raccordés à votre réseau au cours du dernier exercice clôturé, en MWh ; la quantité d’énergie (MWh) facturée aux consommateurs finaux aux points de livraison est déterminante.

Veuillez noter que le terme « consommateurs finaux » comprend en l’occurrence aussi bien les consommateurs de l’approvisionnement de base que les consommateurs finaux qui ont fait usage du libre accès au marché. Il faut toutefois exclure la quantité d’énergie fournie aux clients revendeurs qui fait l’objet d’un relevé séparé (cf. point 1.2.3). En d’autres termes, vous devez saisir ici la quantité totale d’énergie soutirée aux points de livraison, mais sans la quantité d’énergie fournie aux clients revendeurs, qui est saisie séparément.

1.3 Régulation Sunshine (comptabilité analytique, formulaire 1.3)

1.3.1 Généralités

Tous les gestionnaires de réseau doivent compléter le formulaire « Régulation Sunshine ». Les questions détaillées ne concernent que les gestionnaires de réseau de distribution qui approvisionnent des consommateurs finaux au niveau de réseau 7.

L’ElCom peut notamment établir des comparatifs dont elle publie les résultats dans les domaines suivants : qualité de l’approvisionnement, tarifs d’utilisation du réseau et coûts de réseau imputables, tarifs de l’électricité, qualité des prestations dans le secteur réseau, investissements dans les réseaux intelligents, systèmes de mesure et respect des obligations en matière de publication et de communication (art. 22a LApEl). Dans le cadre de la publication des comparatifs en matière de qualité et d’efficacité, elle peut également utiliser des données qui étaient déjà disponibles lors de l’entrée en vigueur de l’art. 22a LApEl le 1er janvier 2025. Les données publiées peuvent porter au plus tôt sur l’année 2022 (art. 33c, al. 3, LApEl). Les données transmises dans la présente comptabilité analytique pourront être utilisées ultérieurement, dans les limites de la loi, et publiées à des fins de comparaison.

1.3.2 Encaissement des factures

Le formulaire enregistre la date de paiement des ménages et des entreprises (à partir de la date de facturation), ainsi que le nombre de rappels sans frais en cas d’arriérés de paiement. Plusieurs questions concernent les mesures éventuelles en cas de retard de paiement. Il est possible de répondre par l’affirmative à plusieurs questions.

1.3.3 Qualité de l’énergie

Le nombre de produits énergétiques (et non pas de tarifs) indique combien de produits électriques de qualité différente (si l’on considère l’agent énergétique) un gestionnaire de réseau de distribution propose à ses consommateurs finaux en approvisionnement de base. Lorsqu’il y a plusieurs produits, le gestionnaire doit répondre à une question supplémentaire et indiquer si les différents produits peuvent être combinés indifféremment. S’il n’y a qu’un seul produit, il faut préciser la proportion d’énergies renouvelables (en %) dans le produit standard selon les définitions du site Marquage de l’électricité.

1.3.4 Informations sur les coupures planifiées

Ici, les gestionnaires de réseau de distribution indiquent s’ils informent au préalable tous les clients des catégories ménages et entreprises sur les coupures planifiées de réseau. Il est également possible de mentionner le délai en jours civils. Si les coupures sont annoncées de manière différenciée selon les groupes de clients, il faut préciser le délai de préavis pour les clients de la catégorie ménage.

2 Infrastructure (comptabilité analytique, formulaire 2)

2.1 Aperçu des installations (comptabilité analytique, formulaire 2.1)

Tous les gestionnaires de réseau doivent compléter le formulaire « Aperçu des installations » qui fournit la base technique régulatoire et de comptabilité financière de vos coûts de capitaux. En outre, les principaux éléments techniques de vos immobilisations régulatoires sont demandés et l’on vous pose des questions comptables générales de même que des questions sur l’évaluation de vos immobilisations régulatoires et sur l’intégration des installations dans vos immobilisations régulatoires (activation réglementaire).

Votre tableau des immobilisations régulatoires constitue la base de la déclaration et de la saisie des installations du patrimoine nécessaire à l’exploitation. L’évaluation des installations doit être conforme aux dispositions de l’art. 15, al. 3, LApEl. Une vaste jurisprudence et diverses décisions exécutoires de l’ElCom établissent les principes de l’évaluation, de l’amortissement et de l’intégration des installations dans les immobilisations régulatoires.

Veuillez noter que l’ElCom peut exiger en tout temps de consulter les éléments qui fondent votre évaluation ainsi que votre tableau des immobilisations (art. 22, al. 2, let. b, LApEl en lien avec l’art. 25, al. 1, LApEl). Vous veillerez donc à conserver les documents concernant l’évaluation au-delà de la durée de conservation prévue pour les documents commerciaux (cf. art. 958f, al. 1, du code des obligations (CO, RS 220) [loi fédérale du 30 mars 1911 complétant le Code civil suisse, livre cinquième : droit des obligations] de manière à ce qu’ils soient disponibles pendant toute la durée de vie réglementaire de l’installation. Lors de la reprise d’un réseau, veuillez également vous assurer que ces documents peuvent être transférés avec les installations dans le cadre de la transaction.

2.1.1 Déclaration des installations nécessaires à l’exploitation

Veuillez indiquer ici le nombre d’installations nécessaires à l’exploitation, y compris les installations entièrement amorties, mais encore utilisées. Il ne faut pas saisir les installations exploitées sur mandat de clients (« installations de clients ») ni les installations seulement louées.

2.1.2 Droits d’utilisation

N’indiquez que des installations et des droits d’utilisation attribués à vos immobilisations régulatoires. Si vous disposez de droits d’utilisation partiels, veuillez n’indiquer que la partie qui vous revient (p. ex. si vous possédez 5 sous-stations et un droit d’utilisation de 30 % dans une sixième sous-station, indiquez 5,3).

Dans ce contexte, notez qu’il faut attribuer aux coûts d’exploitation les indemnités accordées pour l’octroi de droits et de servitudes en lien avec l’exploitation du réseau visées à l’art. 15, al. 2, let. c, LApEl. Cet article de loi est en vigueur depuis le 1er juin 2019. L’ElCom n’accepte pas les servitudes et les droits d’utilisation intégrés dans les immobilisations régulatoires après cette date. Le libellé de cet article ne fait aucune distinction entre les indemnités uniques et les indemnités récurrentes (cf. décision de l’ElCom du 12 décembre 2019, 25-00070, ch. marg. 98 ss).

2.1.3 Investissements

Indiquez le montant total des investissements du secteur du réseau, c’est-à-dire les investissements bruts avant déduction des paiements et contributions provenant de tiers (p. ex. les contributions de raccordement).

Attention : les investissements bruts comprennent les nouvelles acquisitions effectuées pendant l’année de base, y compris les investissements dans les installations en cours de construction pour lesquelles une inscription dans les immobilisations régulatoires est prévue durant l’année de planification (concernant la possibilité d’intégrer des installations ou des installations en construction, cf. points 2.2.2 et 2.2.6).

2.1.4 Valeurs de la comptabilité financière et immobilisations régulatoires

Le présent formulaire recueille des informations tant sur les valeurs de votre comptabilité financière que sur les valeurs de vos immobilisations régulatoires (cf. point 2.1 ci-dessus).

Veuillez indiquer, selon les valeurs figurant dans la comptabilité financière, la somme des coûts d’achat ou de construction de toutes les installations existantes à la fin du dernier exercice clôturé, c’est-à-dire les coûts initiaux d’achat ou de construction au jour de référence du bilan (soit les valeurs au 30.09.20xx si l’année hydrologique est retenue ou au 31.12.20xx si l’exercice correspond à l’année civile). Il s’agit donc des valeurs des immobilisations avant leur amortissement.

Indiquez ensuite si, pour l’activation des éléments patrimoniaux ou des coûts de projet dans votre comptabilité financière, vous recourez à la même limite d’activation que pour l’intégration d’installations dans les immobilisations régulatoires qui servent de base à la détermination de vos coûts de capitaux théoriques.

On vous demande également si, pour déterminer les charges activables dans votre comptabilité financière, vous utilisez les mêmes critères que pour l’intégration des coûts dans les immobilisations régulatoires (délimitation « CAPEX » et « OPEX «). Répondez par » oui » si le niveau d’activation (montant) et les critères d’activation sont identiques dans votre comptabilité financière et pour l’intégration des valeurs dans les immobilisations régulatoires.

Dans ce contexte, on entend par « critères d’activation » les règles qui définissent comment vous procédez pour activer les coûts. Exemple : montant d’activation (100 KCHF) / critère d’activation : seuls les nouveaux investissements sont activés. Dans un tel cas, le critère d’activation empêcherait qu’un investissement de remplacement soit activé même si les dépenses à cet effet sont supérieures à 100 KCHF.

2.1.5 Fonds pour financements spéciaux et fonds écologiques

Veuillez noter que le financement de fonds, de projets spéciaux, etc. n'est pas prévu par la régulation actuelle. Si vous prévoyez des coûts supplémentaires de ce type, en plus des coûts imputables régulatoires au sens de la législation sur l'approvisionnement en électricité, vous n’êtes pas autorisés à les percevoir via les coûts du réseau ou de l’énergie. Ces derniers doivent être perçus séparément (par exemple, par le bais d’une redevance ou d’une taxe sur le réseau, pour laquelle une base légale est nécessaire).

Enfin, si des investissements dans le réseau sont financés par de tels moyens (fonds), il faut les traiter comme des contributions ou des paiements de tiers et les déduire des immobilisations régulatoires.

Veuillez noter que les projets à risque ou les nouveaux investissements ne sont pas seulement couverts sur le plan économique, mais aussi sur le plan régulatoire, par les fonds propres (en tant que capital-risque de l'entreprise), à savoir par la part des fonds propres dans le coût moyen pondéré du capital (WACC), considérée comme « bénéfice ». Les pertes résultant de tels projets, qui dans le pire des cas échouent et sont amortis dans la comptabilité financière à charge du résultat, ne sont en principe pas des coûts imputables au sens de la régulation. Elles doivent être financées par les fonds propres comme c'est le cas pour les entreprises opérant sur le marché.

2.1.6 Éclairage public

Selon l’art. 15, al. 1, LApEl, les coûts imputables englobent les coûts d’un réseau sûr, performant et efficace. En conséquence, les coûts qui ne remplissent pas ces conditions ne sont pas imputables. C’est le cas par exemple de diverses activités étrangères au réseau comme l’éclairage public ou les activités administratives pour d’autres domaines.

Si vous assumez pour la commune la responsabilité d’exploiter l’éclairage public, il s’agit d’un service qui doit être assuré « aux conditions du marché ». Si vous fournissez des prestations pour l’éclairage public avec des ressources provenant du secteur du réseau, ces prestations doivent être facturées en conséquence et le revenu doit être déduit des coûts de réseau imputables.

Notez en outre que, pour les raisons mentionnées ci-dessus, il n’est pas licite d’inscrire dans les immobilisations régulatoires les installations de l’éclairage public qui ont été financées par la commune, mais qui figurent dans les immobilisations de la comptabilité financière du gestionnaire de réseau (cf. point 3.2.20).

2.1.7 Acquisition de réseaux après 1999

Veuillez indiquer si vous avez acheté des réseaux après 1999. Si tel est le cas, merci d’indiquer en outre le montant des valeurs résiduelles des réseaux acquis depuis 1999 qui entrent dans le calcul des coûts de réseau (en se rapportant au jour de référence des immobilisations). Veuillez également dresser la liste des réseaux achetés depuis 1999 en mentionnant leurs valeurs résiduelles à la date de la reprise.

2.1.8 Données techniques

2.1.8.1 Tracés des tubes HT, MT et BT

Indiquez ici, indépendamment des niveaux de réseau, la longueur totale de vos tracés (simple longueur linéaire, x.xxx km). Un tracé souterrain peut contenir un ou plusieurs tubes (bloc de tubes de câbles). La longueur du tracé correspond à la simple longueur du bloc de tubes. En règle générale, le tracé est pris en compte jusqu’à la limite de la parcelle du gestionnaire de réseau de distribution et comprend les passages sous les cours d’eau, sous les rues, etc.

2.1.8.2 Câbles de raccordement d’immeuble

Indiquez la longueur des câbles entre la limite de propriété (limite de la parcelle ou point de raccordement au réseau) et la boîte de raccordement de l’immeuble. Si vous ne disposez pas des longueurs de câbles, veuillez donner une valeur estimative et l’indiquer dans le champ « Remarques » (cf. Recommandation AES « Raccordement au réseau pour clients finaux jusqu’à 36 kV », édition 2013).

2.1.8.3 Lignes aériennes

Indiquez la longueur des conducteurs (km de conducteur triphasé). Par exemple : 1 km de tracé en ligne aérienne MT avec 3 conducteurs correspond à 1 km de conducteur ; cf. document AES, Évaluation des réseaux de distribution suisses, édition 2007.

2.1.8.4 Sous-stations

Il faut aussi indiquer les composantes d’installations sur lesquelles vous ne disposez que de droits d’utilisation proportionnels (p. ex. 5.3 unités), pour autant que le droit d’utilisation ait été acquis avant le 1er juin 2019 (cf. point 2.1.2). Les installations louées qui ne figurent pas dans le tableau des immobilisations n’en font pas partie (cf. point 2.1.1). Veuillez indiquer la puissance installée (kVA).

2.1.8.5 Transformation NR 5

S’agissant de la transformation, veuillez en outre indiquer la tension que vous transformez (p. ex. 36/11 kV).

2.1.8.6 Points de mesure

Par point de mesure, on entend le point du réseau où un appareil de mesure saisit et mesure ou enregistre le flux d’énergie injecté ou soutiré (art. 2, al. 1, let. c, OApEl). Il faut indiquer tous les points de mesure de vos clients finaux, producteurs ou installations de stockage et ceux des points de livraison de vos clients revendeurs, y compris vos points de mesure internes.

En l’occurrence, donc, le relevé couvre les points de mesure, y compris les mesures internes (mesures d’exploitation), contrairement aux relevés du point 1.2.4, où tous les points de mesure, à l’exception des mesures d’exploitation internes, font l’objet d’un relevé.

Veuillez indiquer également le nombre de toutes vos mesures de la courbe de charge effectuées au moyen d’un instrument de télérelevé (cf. art. 31l, al. 1 et 2, OApEl), de même que le nombre de vos mesures répondant aux exigences des art. 8adecies et 8b OApEl.

2.2 Immobilisations historiques (comptabilité analytique, formulaire 2.2)

2.2.1 Remarques préliminaires

2.2.1.1 Immobilisations selon leur évaluation historique

Il faut déclarer dans ce formulaire les actifs immobilisés dont l’évaluation repose sur les coûts d’achat ou de construction historiques. Les données doivent être saisies séparément pour chaque niveau de réseau. Les coûts effectifs résultant de la construction des installations sont déterminants pour l’évaluation historique des réseaux. Le gestionnaire de réseau doit prouver ces coûts à la demande de l’ElCom. La preuve que les coûts de l’installation sont liés à sa construction peut être documentée par exemple comme suit :

- comptes d’investissement ou bilans,

- décomptes des coûts de construction,

- contrats comprenant des données chiffrées correspondantes (p. ex. contrats de copropriété),

- justificatifs des registres fonciers prouvant les prix des biens-fonds.

2.2.1.2 Version complète ou version light

2.2.1.3 Principe de l’année de base et période de référence pour les amortissements

Les valeurs des actifs immobilisés doivent être déclarées au jour de référence du bilan du dernier exercice clôturé. Les amortissements concernent généralement une période de 12 mois. De ce fait, la période de référence des amortissements devrait courir soit du 1er janvier au 31 décembre, soit du 1er octobre au 30 septembre.

2.2.1.4 Entrées et sorties

Il faut indiquer les coûts d’achat ou de construction historiques à la date de clôture du bilan (à la fin de l’exercice ; 1er bloc du formulaire 2.2) en y ajoutant les entrées (2e bloc du formulaire 2.2) et en déduisant les immobilisations supprimées (3e bloc du formulaire 2.2) durant l’exercice concerné.

Les entrées et les sorties de l’exercice considéré doivent être saisies en valeurs brutes, c’est-à-dire aux coûts d’achat ou de construction historiques. Nous admettons que les entrées et les sorties sont en principe traitées de la même manière dans la comptabilité analytique et dans la comptabilité financière. Si votre pratique est différente, veuillez faire état des entrées et des sorties que vous avez effectivement prises en compte dans le cadre de vos calculs. Vous voudrez bien expliquer les écarts par rapport à la comptabilité financière dans le champ réservé aux remarques.

2.2.2 Relation entre les immobilisations régulatoires et les valeurs de la comptabilité financière

Le patrimoine nécessaire à l’exploitation constitue la base du calcul des coûts de capital. Il se définit par le tableau des immobilisations régulatoires. Le Tribunal fédéral a arrêté que la base déterminante du calcul des intérêts théoriques et des amortissements n’est pas la valeur comptable des installations inscrite dans la comptabilité financière, mais leur valeur résiduelle selon la comptabilité analytique régulatoire.

Les dispositions du droit comptable en matière d’activation ne sont pas déterminantes s’agissant de calculer les coûts de capital imputable au sens de la LApEl (cf. art. 11, al. 1, LApEl ; art. 7 OApEl). La comptabilité analytique, où les immobilisations régulatoires doivent figurer, peut s’écarter de la comptabilité financière pour diverses raisons. Comme les valeurs comptables ne sont pas déterminantes, on ne saurait se référer à la pratique d’activation de la comptabilité financière pour déterminer les coûts de capital imputables (ATF 138 II 465, consid. 4.6.2 et 6.3.2). Selon l’art. 13, al. 2, OApEl, seuls sont considérés comme coûts d’acquisition ou de fabrication les coûts de construction des installations concernées. Ainsi, seules peuvent figurer dans les immobilisations régulatoires les installations dont les coûts sont imputables à titre de coûts du capital au sens de la législation sur l’approvisionnement en électricité.

La condition préalable à l’attribution de coûts aux immobilisations régulatoires est que ces coûts présentent un lien direct avec la construction des installations auxquelles ils sont imputés en tenant compte de la durée de vie. Les coûts revendiqués doivent être nécessaires à la mise en exploitation et au maintien de l’exploitation du réseau des installations concernées de sorte qu’il soit justifié de leur faire porter un intérêt à titre de valeurs patrimoniales résiduelles théoriques pendant la durée de vie.

Les valeurs résiduelles de la comptabilité financière et du tableau des immobilisations régulatoires seront souvent différentes, notamment en raison des différences entre les règles d’activation de la comptabilité financière et la possibilité offerte par la législation sur l’approvisionnement en électricité d’intégrer des installations dans les immobilisations régulatoires. De plus, les durées de vie et les méthodes d’amortissement de la comptabilité financière diffèrent généralement de celles prévues par les dispositions de la législation sur l’approvisionnement en électricité.

2.2.3 Coûts de démolition, de démantèlement ou de solution provisoire

Les coûts de démolition, de démantèlement ou de solution provisoire ne sont pas intégrés dans les immobilisations régulatoires. Ces coûts ne faisant pas partie de l’installation nouvellement construite, ils ne sont pas assimilables à ses coûts d’achat ou de construction (art. 15, al. 3, LApEl). Il n’est donc pas admissible que de tels coûts soient ajoutés aux coûts de capital imputables à titre de coûts initiaux d’achat ou de construction. En revanche, il est possible de les comptabiliser comme coûts d’exploitation uniques durant les exercices concernés.

2.2.4 Projets et coûts de projet

Dans le cadre d’un projet, les différentes phases permettent en principe de distinguer quels coûts sont imputables à des valeurs assimilables à des immobilisations régulatoires et quels coûts représentent des coûts d’exploitation. Tous les coûts liés à la pure planification – élaboration de variantes, préparation du projet, établissement de plans, élaboration de l’appel d’offres en vue de prestations, etc. – sont des coûts d’exploitation. Ils ne font pas directement partie des nouvelles installations et ne sauraient donc être ajoutés à leurs coûts de construction. Les coûts qui peuvent être inclus dans les immobilisations régulatoires ne surviennent que dans la phase de réalisation d’un projet.

2.2.5 Coûts d’entretien et investissements de remplacement

Les coûts d’entretien ne sont pas des coûts de construction : il n’est pas admissible de les prendre en compte dans le calcul des coûts de capital imputables. Ils peuvent toutefois être reconnus comme coûts d’exploitation s’ils étaient nécessaires à un réseau sûr, performant et efficace (art. 15, al. 1, LApEl ; cf. ANDRE SPIELMANN dans : Kommentar zum Energierecht, Brigitta Kratz / Michael Merker / Renato Tami / Stefan Rechsteiner / Kathrin Föhse [éd.], tome I, Berne 2016, art. 15 LApEl, ch. marg. 10).

Les investissements de remplacement, par contre, peuvent être intégrés dans les immobilisations régulatoires. La condition en est toutefois qu’ils soient présentés de manière transparente comme parties séparées des installations et qu’ils ne soient pas attribués à une installation existante (« rénovation d’une installation »). Il faut aussi noter que les parties d’installation remplacées ou démolies doivent être retirées des immobilisations régulatoires (amortissement extraordinaire).

2.2.6 Installations en construction

Les installations en construction peuvent être intégrées dans les immobilisations régulatoires tant qu’elles ne sont pas encore en exploitation. Veuillez noter que les intérêts d’éventuels crédits contractés pour la réalisation de telles installations ne peuvent pas être intégrés dans la valeur régulatoire de l’installation.

Les coûts liés à des installations qui n’en sont qu’au stade de la planification ne sont pas imputables comme ceux d’installations en construction (cf. arrêt du Tribunal administratif fédéral A-2876/2010 du 20 juin 2013, consid. 6.4). En d’autres termes, les valeurs résiduelles des installations que vous déclarez ne doivent pas comprendre de positions d’installations qui ne sont que planifiées.

Les installations en construction ne sont pas amorties durant leur construction. Selon la pratique de l’ElCom, la mise en exploitation survient au moment où l’installation est utilisée dans l’exploitation du réseau. La mise en exploitation technique d’une installation est donc déterminante s’agissant du transfert d’installations en construction dans les immobilisations régulatoires au sens de la législation sur l’approvisionnement en électricité. À partir de ce moment donc, une installation doit être amortie (cf. point 2.2.15). Du point de vue de la régulation, la date de transfert dans la comptabilité financière, c’est-à-dire le passage des installations en construction aux installations en service soumises à l’obligation d’amortissement - n’est pas pertinente.

Dans son évaluation, l’ElCom table sur la date de mise en exploitation technique. Il s’agit là d’une référence adéquate, puisqu’elle définit le moment à partir duquel une installation est effectivement affectée à sa destination et est utilisée dans ce but. Il faut commencer par évaluer si une installation sert à l’exploitation du réseau (p. ex. une ligne) ou à la réalisation du réseau (p. ex. une grue ou une voie ferroviaire). Ensuite, on évalue à partir de quel moment l’installation a été mise en exploitation.

Pour une ligne électrique, l’utilisation effective pour le transport d’électricité constitue la mise en exploitation technique. Le seul tirage d’un câble ne suffit pas à constituer une mise en exploitation technique. La même argumentation s’applique aussi aux installations tels que les tracés, les blocs de tubes de câbles et les bancs de câbles. Ces installations sont activées et amorties au premier passage du courant électrique. Un transformateur non encore raccordé au circuit électrique est aussi un bon exemple d’installation en construction. Prenez en considération le moment à partir duquel vous pouvez utiliser l’installation pour le transport de l’électricité. S’agissant d’installations électriques, l’avis d’achèvement technique adressé à l’ESTI constitue une référence appropriée pour fixer le début de l’obligation de l’amortissement théorique.

La mise en exploitation réglementaire d’installations qui ne servent pas elles-mêmes à l’exploitation, mais qui servent à la construction d’installations utiles à l’exploitation, comme la construction d’une grande grue ou d’une voie ferroviaire, entraîne aussi l’intégration de ces installations dans les immobilisations régulatoires et le début de leur amortissement, dès lors qu’elles sont affectées à leur destination. Le libellé de la loi, « garantir un réseau sûr, performant et efficace », ne comprend pas que l’exploitation du réseau, mais aussi la réalisation d’installations nécessaires à l’exploitation du réseau. Les installations servant à la réalisation d’installations du réseau, comme une grue ou une voie ferroviaire, sont donc aussi visées.

L’ElCom a traité ce thème en détail dans deux décisions au printemps 2018 et à l’automne 2019 concernant des installations du réseau de transport (cf. décisions de l’ElCom du 11 septembre 2019, 25-00100, et du 6 mars 2018, 25-00062).

2.2.7 Prix d’achat

On peut donc, pour déterminer les coûts initiaux d’achat ou de construction, se référer autant que possible aux coûts effectifs survenus à l’époque. L’art. 13, al. 2, OApEl précise que seuls sont considérés comme coûts d’acquisition ou de fabrication les coûts de construction des installations concernées. L’instance chargée d’édicter cette ordonnance a ainsi voulu s’assurer que le prix payé en cas de changement de mains n’aurait pas d’incidence sur la détermination des coûts du capital. Les « coûts initiaux d’acquisition ou de fabrication » correspondent aux coûts survenus en lien avec la réalisation initiale des installations et non pas au prix d’achat payé par un acheteur ultérieur (ATF 140 II 415, consid. 5.5.3 et 5.9). Par conséquent, tous les actifs immobilisés doivent être épurés d’éventuels prix d’achat : les coûts initiaux d’achat ou de construction au sens de l’art. 15 LApEl s’appliquent, même s’il s’agit d’achats et de cessions de réseau internes au groupe entre une société mère et l’une de ses filiales (cf. entre autres la décision de l’ElCom du 11 septembre 2019, 25-00100, ch. marg. 47). Les prix d’achat ne sont pas admissibles, il faut appliquer les valeurs résiduelles sur la base des coûts initiaux d’achat ou de construction du propriétaire initial.

2.2.8 Coûts de transaction et coûts accessoires des installations

Par « coûts de transaction », on entend ci-après les coûts spécifiques que doit assumer un gestionnaire de réseau en raison de la reprise ou de l’achat d’installations et de réseaux (cf. décision de l’ElCom du 19 décembre 2019, 25-00070).

La condition préalable à l’attribution de coûts aux immobilisations régulatoires est que ces coûts présentent un lien direct avec la construction des installations auxquelles ils sont imputés en tenant compte de la durée de vie. Les coûts revendiqués doivent être nécessaires à la mise en exploitation et au maintien de l’exploitation du réseau des installations concernées de sorte qu’il soit justifié de leur faire porter un intérêt à titre de valeurs patrimoniales résiduelles théoriques pendant la durée de vie.

Les coûts de transaction ne sont pas des coûts de construction au sens de l’art. 13, al. 2, OApEl. Les coûts liés à une transaction, comprise comme un ensemble d’activités en vue d’un achat de réseaux ou d’installations, ne sont pas directement nécessaires au maintien de l’exploitation du réseau. C’est pourquoi les activités telles que le contrôle de l’état technique d’une installation, de la documentation d’une installation ainsi que le transfert de l’installation dans la comptabilité ne peuvent pas être activées comme des coûts accessoires de l’installation.

La notion de « coûts accessoires » des installations, utilisée en comptabilité financière, n’apparaît pas dans la LApEl. On peut définir ces coûts comme étant directement liés à une installation en construction ou à une installation achetée. C’est par exemple le cas des coûts d’installation d’un transformateur. Ces coûts ne sont admissibles dans les immobilisations régulatoires que s’il s’agit de coûts de construction au sens de l’art. 13, al. 2, OApEl. Ce n’est que lorsqu’ils sont directement liés à une installation qu’ils peuvent être inscrits à l’actif en même temps que celle dernière.

Remarque sur les coûts d’installation liés au déploiement des compteurs intelligents

Selon le SCCD-CH 2019 (et antérieur), les coûts d’installation des systèmes de mesure intelligents sont inclus dans les autres coûts en tant que coûts d’exploitation (p. 25). L’ElCom reprend les solutions proposées dans les documents de la branche, pour autant qu’elle les juge appropriées et compatibles avec le droit sur l’approvisionnement en électricité. Elle a ainsi adopté la règle selon laquelle les coûts d’installation des systèmes de mesure intelligents doivent être inclus dans les coûts d’exploitation et a structuré les positions de coûts dans le fichier de comptabilité analytique conformément au règlement du SCCD-CH de manière à ce que les coûts d’installation soient déclarés en tant que coûts d’exploitation.

L’ElCom a confirmé cette position lors de sa réunion du 16 mars 2021. L’activation des coûts d’installation entraînerait une inégalité de traitement pour les GRD qui ont déjà procédé à un déploiement à grande échelle et qui ne seraient pas autorisés à activer les coûts rétroactivement. Par conséquent, les coûts d’installation pour le déploiement des compteurs intelligents doivent être explicitement traités comme des coûts d’exploitation, cf. point 3.2.17.2.

À partir de l’exercice 2026, les coûts d’installation pourront être traités comme faisant partie des coûts de capitaux (art. 8abis, al. 1, OApEl dans la version entrant en vigueur au 1er janvier 2026).

2.2.9 Terrains

En vertu de l’art. 216, al. 1, CO, le contrat d’achat d’un bien-fonds requiert la forme de l’acte authentique. Le prix d’achat est un point essentiel de ce contrat. L’inscription au registre foncier est nécessaire pour l’acquisition de la propriété foncière (art. 656, al. 1, du Code civil suisse du 10 décembre 1907 [CCS ; RS 210]). Le contrat d’achat sert de pièce justificative pour le Registre foncier (art. 948, al. 2, CCS). Conformément à l’art. 37, al. 2, de l’ordonnance du 23 septembre 2011 sur le registre foncier (ORF ; RS 211.432.1), les pièces justificatives doivent être conservées pour une durée illimitée. Il faut donc obtenir au moins des copies du contrat d’achat auprès du Registre foncier. Les terrains ne doivent donc être évalués ni selon la méthode synthétique ni en recourant à des valeurs de marché (cf. entre autres arrêt du Tribunal administratif fédéral A-2654/2009, consid. 8.6.2 ; décision de l’ElCom du 11 septembre 2019, 25-00100, ch. marg. 54 s.).

2.2.10 Activation des prestations propres

Les coûts de réseau imputables englobent les coûts d’exploitation et les coûts de capital d’un réseau sûr, performant et efficace (…). Ils comprennent un bénéfice d’exploitation approprié (art. 15, al. 1, LApEl). Les prestations facturées au sein de l’entreprise ou du groupe sont imputables au plus à hauteur des coûts qu’aurait occasionnés leur production par l’exploitation du réseau lui-même. Cependant, le bénéfice approprié visé à l’art. 15, al. 1, LApEl ne saurait être dépassé par des prestations facturées en interne (cf. décision de l’ElCom du 19 décembre 2019, 25-00070).

Si des prestations propres sont fournies avec les ressources du réseau, il faut déduire des positions de coûts correspondantes les coûts de réseau à raison de la contre-valeur des prestations fournies à soi-même (mention dans la position « Autres revenus », cf. point 3.2.21.2 ci-dessous).

Si des installations sont élaborées au moyen de ressources propres et qu’elles sont ensuite intégrées dans les immobilisations régulatoires où elles constituent la base des amortissements et des intérêts théoriques, et ainsi des coûts de capitaux imputables, il n’est pas admissible que les prix des prestations propres comprennent des composantes de coûts du capital (p. ex. intérêts, amortissements). Sinon, il y a double imposition.

2.2.11 Paiements de tiers, aides à l’investissement et paiements pour les renforcements de réseau

Les contributions et les paiements de tiers, les aides à l’investissement comme les paiements pour la pose de lignes, pour les sous-stations ou pour les stations transformatrices dans le cadre de travaux autoroutiers ou ferroviaires, ainsi que les contributions de tiers au renforcement du réseau (art. 13e, al. 4, OApEl) doivent être déduits des immobilisations régulatoires et y être présentés de manière transparente. L’ElCom estime que cette transparence est assurée si ces positions sont intégrées comme positions négatives dans le tableau des immobilisations régulatoires avec le même amortissement que les investissements correspondants (méthode dite brute).

Les coûts des renforcements du réseau nécessaires en relation avec les installations de production selon l’art. 15b LApEl doivent être présentés séparément selon l’art. 7, al. 3, let. h, OApEl.

2.2.12 Ventilation des immobilisations

Si vos documents ne vous permettent d’établir que les montants totaux historiques, mais pas les valeurs individuelles des immobilisations, vous pouvez répartir ces montants entre les différentes catégories d’installations au moyen de clés de répartition appropriées. Si les installations sont évaluées selon la méthode synthétique, vous pouvez utiliser les clés de répartition relatives à votre évaluation synthétique comme base de ventilation dans les différentes catégories d’installations. Quelle que soit la méthode retenue, notez que les valeurs des coûts d’achat et de construction (CAC), une fois déterminés de la sorte par ventilation, devront rester stables pendant toute leur durée de vie théorique.

2.2.13 Traitement des sous-stations / stations transformatrices

Le document de la branche « Modèle d’utilisation des réseaux suisses de distribution » (MURD – CH) ; AES 2025) prévoit que soit les sous-stations/stations transformatrices ne sont mentionnées qu’aux niveaux de réseau pairs, soit que leurs champs de lignes sont attribués aux niveaux de réseau impairs. Nous avons pris en compte la solution de branche et tenu compte des deux variantes en développant le fichier de relevé des données.

Présentez tous les coûts des sous-stations selon la répartition de votre comptabilité analytique. Si vous avez attribué les champs de lignes à la sous-station, enregistrez ici les coûts correspondants. Si tel n’est pas le cas, déclarez-les dans la catégorie des lignes. Votre comptabilité analytique interne constitue la base également pour l’attribution des coûts aux niveaux de réseau.

2.2.14 Principes d’intégration d’autres positions dans les immobilisations régulatoires

Fondamentalement, seules peuvent être prises en compte (« activées ») dans les immobilisations régulatoires les positions auxquelles correspond un investissement durable attribuable à une installation déterminée nécessaire à l’exploitation d’un réseau sûr et efficace. Dans ce contexte, il faut particulièrement veiller à l’attribution des coûts de projet dans le cadre de la construction ou de l’assainissement des installations (cf. point 2.2.5).

Ainsi, il n’est pas possible de faire valoir les coûts de planification des variantes ou les coûts d’établissement des plans à titre d’immobilisations régulatoires. De même, les coûts d’héliographie, de publication, de procédures d’approbation, d’appels d’offres pour des prestations et les autres coûts engagés avant la réalisation effective ne doivent pas non plus être déclarés dans les immobilisations régulatoires.

2.2.15 Amortissements

Les installations doivent être amorties linéairement pendant leur durée de vie jusqu’à la valeur zéro (art. 13, al. 2, OApEl). Les amortissements imputables aux coûts de capitaux correspondent au plus aux montants d’amortissement théoriques de l’année tarifaire visée. Les amortissements annuels théoriques se calculent linéairement jusqu’à la valeur zéro, pendant une durée d’utilisation déterminée, sur la base des coûts initiaux d’achat et de construction (CAC) des installations existantes. Lorsqu’une installation est complètement amortie et que sa valeur résiduelle est nulle, il est illicite de procéder à des amortissements supplémentaires.

Les amortissements théoriques reflètent la dépréciation des installations indépendamment des valeurs figurant dans la comptabilité externe du gestionnaire de réseau.

La branche fixe les durées d’utilisation spécifiques aux diverses catégories d’installations. Ces durées se trouvent dans le document de la branche publié par l’AES « Schéma de calcul des coûts pour les gestionnaires de réseau de distribution CH ». L’ElCom prend en compte ces durées d’amortissement dans le cadre des procédures de contrôle des tarifs, si elle les juge appropriées.

Selon l’ElCom, la mise en exploitation technique représente un point de référence approprié, car il définit à partir de quel moment une installation est effectivement affectée à sa destination et utilisée à cette fin (décision de l’ElCom du 17 novembre 2016, 211-00016, ch. marg. 151 ss). Il en découle que l’installation doit être amortie à partir de sa mise en exploitation technique. Si une installation en construction est achevée, la date de mise en exploitation doit être utilisée comme base de l’amortissement et de la valeur résiduelle réglementaire (décision de l’ElCom du 17 novembre 2016, 211-00016, consid 150 ss ; décision de l’ElCom du 20 octobre 2016, 25-00067, ch. marg. 43 s. et 69 ; lettre de clôture de l’ElCom du 21 novembre 2017, 212-00233, ch. point 2.2).

Lorsqu’une installation déjà utilisée est acquise, la date initiale de mise en exploitation de l’installation est pertinente et non pas la date de l’achat ou de l’échange (ANDRE SPIELMANN dans : Kommentar zum Energierecht, Brigitta Kratz / Michael Merker / Renato Tami / Stefan Rechsteiner / Kathrin Föhse [éd.], tome I, Berne 2016, art. 15 LApEl, ch. marg. 7).

Les amortissements peuvent être effectués sur une base annuelle ou mensuelle. Le premier amortissement survient la première année de la mise en exploitation. Si le gestionnaire de réseau connaît et communique la date exacte de la mise en exploitation, il est en droit de calculer les amortissements mois par mois la première année. Ainsi, l’amortissement sera également calculé sur une base mensuelle durant la dernière année de vie de l’installation. L’ElCom n’accepte pas les amortissements journaliers durant l’année de mise en exploitation et l’année de mise hors exploitation de l’installation.

Si le gestionnaire de réseau indique dans son tableau des immobilisations régulatoires uniquement l’année d’acquisition, il faut en principe prévoir un amortissement annuel complet pour la première année. Une alternative consiste à admettre, durant l’année d’acquisition, une date d’achat fictive en milieu d’exercice (soit le 1er juillet pour l’année civile et le 1er avril pour l’année hydrologique), de sorte que l’installation soit amortie pour la première fois sur six mois l’année de son acquisition et pour la dernière fois sur six mois dans l’année de sortie.

Les droits d’utilisation et les servitudes dans la mesure où leur prise en compte dans l’actif immobilisé était autorisée (cf. point 2.1.2) sont amortis sur la durée du contrat, mais au maximum sur la durée d’utilisation de l’immobilisation liée au droit d’utilisation ou à la servitude.

Lorsqu’une installation est complètement amortie et que sa valeur résiduelle est nulle, tout amortissement supplémentaire est illicite. Au moment de la mise hors exploitation de l’installation, la valeur résiduelle figurant éventuellement encore dans les immobilisations régulatoires doit être complètement amortie. En cas de démolition de l’installation, sa contre-valeur doit être également supprimée dans les immobilisations régulatoires.

2.3 Immobilisations synthétiques (comptabilité analytique, formulaire 2.3)

2.3.1 Remarques préliminaires

Le formulaire « Immobilisations synthétiques » doit être complété par tous les gestionnaires de réseau. Notez que les règles d’évaluation et d’intégration dans les immobilisations régulatoires présentées ci-après s’appliquent à tous les gestionnaires de réseau indépendamment de la version du formulaire (version complète ou version light).

Définition des divers termes utilisés :

- Évaluation synthétique : méthode exceptionnelle au sens de l’art. 13, al. 4, OApEl. Les pratiques des tribunaux et de l’ElCom définissent la procédure applicable pour calculer les valeurs synthétiques correctes à la date d’acquisition de l’installation ou les valeurs résiduelles correspondantes (cf. ci-après).

- Valeur de récupération (valeur de remplacement à neuf) : la valeur de remplacement à neuf (= prix de remplacement au sens de l’art. 13, al. 4, OApEl multiplié par la quantité) d’une installation correspond au coût nécessaire à l’acquisition d’une installation équivalente à neuf. Cette valeur se rapporte à la valeur de l’installation avant les amortissements. La valeur de remplacement à neuf n’est pas une valeur autorisée par la LApEl.

- Valeur de remplacement actuelle : la valeur de remplacement actuelle correspond à la valeur résiduelle, non indexée rétroactivement, d’une installation évaluée de manière synthétique (valeur de remplacement à neuf moins les amortissements jusqu’au moment t). La valeur de remplacement actuelle n’est pas une valeur autorisée par la LApEl.

- Nouvelle valeur d’acquisition : la nouvelle valeur d’acquisition désigne la valeur d’une installation évaluée de manière synthétique après indexation rétroactive et déduction selon l’art. 13, al. 4, OApEl, mais avant amortissements.

- Valeur d’acquisition actuelle : la valeur d’acquisition actuelle correspond à la valeur résiduelle d’une installation évaluée de manière synthétique (nouvelle valeur d’acquisition moins les amortissements jusqu’au moment t).

2.3.2 Évaluation et justificatifs pour les installations évaluées avec la méthode synthétique

2.3.2.1 Conditions préalables

Selon l’art. 15, al. 3, LApEl, les coûts de capital doivent être déterminés sur la base des coûts initiaux d’achat ou de construction des installations existantes. Dans son arrêt du 3 juillet 2012, le Tribunal fédéral note que la législation sur l’approvisionnement en électricité, à l’art. 15, al. 3, LApEl, se réfère principalement aux coûts d’achat ou de construction historiques effectifs. Selon le Tribunal fédéral, la méthode d’évaluation synthétique visée à l’art. 13, al. 4, OApEl constitue une méthode exceptionnelle applicable lorsque les coûts initiaux ne peuvent pas être établis de manière fiable (ATF 138 II 465, consid. 6.2 s.).

Quiconque veut recourir à la méthode synthétique doit, de manière crédible, montrer qu’il n’est plus en mesure de déterminer les valeurs historiques et expliquer pourquoi (art. 8 CC ; ATF 138 II 465, consid. 6.3). En cas de recours aux valeurs synthétiques, les coûts d’exploitation ou de capital déjà facturés doivent être déduits (art. 13, al. 4, OApEl ; ATF 138 II 465, consid. 6.3.2).

2.2.3 Valeurs unitaires ou prix de remplacement

Pour calculer les valeurs synthétiques, il faut déterminer les prix de remplacement. Ceux-ci reposent normalement sur les prix d’installations comparables étayés par des justificatifs (valeurs unitaires par unité de quantité, p. ex. CHF/m3 ou CHF/km). Ces justificatifs et la méthode de calcul doivent être documentés et la documentation en question doit être conservée pendant la durée de vie théorique de l’installation ainsi évaluée. La documentation doit être présentée à l’ElCom si celle-ci en fait la demande.

En cas de détermination des prix de remplacement à l’aide de valeurs unitaires, il faut toujours prendre en compte la situation individuelle de l’entreprise (modalités d’achat, région et structure régionale des coûts, spécificités du projet de construction, environnement de la construction, etc.). C’est pourquoi des valeurs unitaires forfaitaires (p. ex. forfaits repris de la branche) ne sont autorisées que sous réserve de pré-contrôles de plausibilité scrupuleux. Les estimations ne sont en principe pas admises.

2.3.4 Indexation rétroactive et indices admissibles

Les valeurs de remplacement déterminées selon cette méthode doivent être calculées sur la base d’indices des prix officiels et appropriés, rétroactivement à la date d’acquisition ou de fabrication (art. 13, al. 4, OApEl). Des indices spécifiques aux catégories d’installations du réseau électrique suisse ont été élaborés à cet effet. Depuis l’année tarifaire 2011, les indices doivent être appliqués conformément à la directive 3/2010 de l’ElCom (Indices de prix pour la détermination de la valeur d’acquisition dans le cadre de l’évaluation synthétique des réseaux visée à l’article 13, alinéa 4, OApEl), y compris son annexe : 3/2010 - Séries d’indices. Ces deux documents sont disponibles sous ElCom (admin.ch) > Publication et évènements > Directives.

L’indice des prix à la production et à l’importation (IPP) ne doit pas être utilisé, ce dernier n’est en effet pas représentatif pour le réseau de transport et le réseau de distribution parce que les composantes de la construction d’installations électriques ne constituent qu’une partie minime de l’IPP ou qu’elles n’y figurent pas. C’est pourquoi l’IPP n’est pas approprié pour déterminer les coûts d’achat ou de construction d’installations des réseaux de transport et de distribution.

2.3.5 Déduction individuelle de 20 % selon l’art. 13, al. 4, OApEl

20 % doivent être déduits de la valeur synthétique ainsi déterminée (art. 13, al. 4, OApEl). Cette déduction de 20 % s’applique aussi longtemps que la preuve n’est pas apportée que la déduction entraîne une évaluation inférieure aux coûts initiaux d’achat ou de construction (ATF 138 II 465, consid. 7.7). Si cette preuve est fournie, une déduction plus faible est possible. Le montant de la déduction doit être alors indiqué à la place de 20 % et l’application de la valeur inférieure doit être justifiée. Si l’ElCom prouve de son côté que la déduction doit être supérieure à 20 % ou supérieure au montant de déduction revendiqué par le gestionnaire de réseau, elle procède à une correction.

2.3.6 Évaluation synthétique d’installations entières et de parties d’installations

Le Tribunal administratif fédéral a noté à plusieurs reprises que la méthode synthétique ne se limite pas à la possibilité de combler les lacunes dans une installation (cf. entre autres l’arrêt du Tribunal administratif fédéral A-2786/2010 du 10 juillet 2013, consid. 4.2.3). La méthode synthétique détermine toujours la valeur totale de l’installation. Dans un arrêt ultérieur, le Tribunal administratif fédéral a précisé que les divers tronçons de ligne doivent être si possible clairement subdivisés et délimités l’un par rapport à l’autre dans le cadre de l’évaluation. Si les tronçons concernés peuvent être évalués séparément sans restriction, ils doivent être considérés à cet égard comme des installations distinctes et il faut en principe évaluer historiquement autant de tronçons de ligne que possible (arrêt du Tribunal administratif fédéral A-8638/2010 du 15 mai 2014, consid. 5.3.4).

2.3.7 Valeurs estimées

Les valeurs unitaires ou les nouvelles valeurs d’acquisition estimées ne sont pas autorisées.

2.4 Valeur du réseau (comptabilité analytique, formulaire 2.4)

Vous ne devez pas compléter le formulaire « Valeur du réseau ». Il vous offre un aperçu des valeurs historiques et synthétiques de vos installations conformément aux données qui ont été déclarées (formulaires 2.2 et 2.3).

2.5 Contributions CRR et CCR (comptabilité analytique, formulaire 2.5)

Certaines questions du formulaire « Contributions CRR et CCR » n’apparaissent pas aux gestionnaires de réseau qui ne remplissent que la version light.

Les contributions de raccordements au réseau (CRR) et les contributions aux coûts du réseau (CCR) doivent être présentées séparément dans le fichier de comptabilité analytique (art. 7, al. 3, let. i OApEl).

Si vous saisissez les contributions, trois méthodes peuvent s’appliquer (cf. recommandation de la branche publiée par l’AES, « Raccordement au réseau » (NA/RR – CH), édition 2025) :

- Méthode brute : vous activez la totalité des coûts survenus et enregistrez les recettes au passif. Autrement dit, vous présentez l’ensemble des coûts encourus dans l’actif immobilisé régulatoires avec des valeurs positives et les recettes avec des valeurs négatives. Ces valeurs négatives se réduisent sur la même période d’amortissement que les raccordements au réseau.

- Méthode nette : vous déduisez les versements effectués par le client avant d’activer les coûts restants.

- Saisie dans le compte de résultat : les contributions sont saisies dans le compte de résultat, c’est-à-dire qu’elles sont portées, dans la période considérée, en réduction des coûts régulatoires.

Aux yeux du ST ElCom, il faut donner la préférence à la méthode brute sur les autres méthodes.

Pour la version complète seulement : Veuillez indiquer d’une part la somme des produits (valeurs effectives) pour les années jusqu’à 2024 inclus et d’autre part le montant total facturé en 2025.

3 Coûts du réseau (comptabilité analytique, chapitre 3)

3.1 Généralités (comptabilité analytique, formulaire 3.1)

3.1.1 Aperçu

Tous les gestionnaires de réseau doivent compléter le formulaire « Généralités », qui présente les bases du calcul des différences de couverture de l’année tarifaire 2025 (cf. formulaire 3.2 de la comptabilité analytique, ci-après point 3.2). Veuillez n’utiliser pour ce formulaire que des valeurs effectives et non des valeurs prévisionnelles (valeurs effectives du dernier exercice clôturé).

Les coûts de réseaux amont doivent être présentés dans ce formulaire. Dans la version complète, il faut en outre mentionner les coûts des pertes actives et de l’énergie réactive.

3.1.2 Pertes actives

Les pertes actives sont la différence entre l’énergie électrique mise à disposition dans le réseau et celle fournie aux consommateurs finaux et aux clients revendeurs (pertes de transformation et de transport). Ces pertes figurent dans les coûts d’exploitation (cf. point 3.2.9 ss). Les pertes actives doivent être évaluées pour chaque niveau de réseau. Elles sont autant que possible déterminées par mesure différentielle. Lorsque, pour certains niveaux de réseau, les mesures font défaut ou que le nombre de points de mesure est insuffisant, les pertes sont calculées sur la base d’un bilan énergétique global et réparties entre les différents niveaux à l’aide d’une clé de répartition ou selon un calcul modélisé (cf. document de l’AES DC-CH, édition 2020, point 8.3).

Les pertes actives sont indiquées en pourcentage pour chaque niveau de réseau. On les calcule avec la formule suivante (cf. document de l’AES DC-CH, édition 2020, point 8.3.1) :

Veuillez vous assurer que tous les champs (quantité, coûts et pourcentages) sont dûment remplis avec des valeurs valides et qu'aucune valeur nulle n'y figure.

À noter également : les coûts effectifs des pertes actives doivent reposer sur des coûts réels, ventilés si nécessaire. Il n’est pas autorisé de déclarer des coûts des pertes actives reposant sur des valeurs prévisionnelles ou sur des estimations pour le calcul des différences de couverture.

3.1.3 Énergie réactive

Le gestionnaire de réseau assure la compensation de la puissance réactive dans son réseau de distribution. Le gestionnaire de réseau pourvoit lui-même ou par des contrats avec des tiers aux possibilités de compensation nécessaires dans le réseau de distribution et dans les unités de production (cf. document de la branche publié par l’AES Distribution Code Suisse (DC-CH)).

Une facturation directe conforme au principe de causalité est possible, par exemple si cos(φ) < 0.90, pour la compensation de la puissance réactive. S’il est fait usage de cette possibilité de facturation directe, il faut s’assurer qu’aucune facturation double ne survienne dans la rémunération de l’utilisation du réseau et la facturation directe.

3.1.4 Situations dites de « pancaking » à éviter

Lorsque des réseaux appartenant à des propriétaires différents sont connectés les uns derrière les autres à l’intérieur d’un niveau de réseau ou sont mélangés sur le même niveau de réseau, il se produit une situation dite de « pancaking », c’est-à-dire que les consommateurs finaux courent le risque de se voir facturer plusieurs fois les coûts d’un niveau de réseau : les coûts du niveau de réseau du gestionnaire de réseau en aval s’ajoutent aux coûts de réseau facturés par son fournisseur en amont. Le revendeur peut à son tour répercuter ces coûts - plus élevés - sur ses clients.

Dans son document de la branche « Modèle d’utilisation des réseaux suisses de distribution » (MURD-CH), l’Association des entreprises électriques suisses (AES) a fixé des règles en la matière au sens de l’art. 17 OApEl. L’ElCom s’est elle aussi déjà exprimée sur ce thème (cf. décision de l’ElCom du 20 octobre 2011, 921-10-007).

L’ElCom observe ce genre de constellations d’un œil critique : les gestionnaires de réseau sont tenus de garantir par des mesures appropriées que le consommateur final ne fasse pas les frais d’une facturation multiple en raison du simple fait que plusieurs acteurs sont responsables de l’exploitation du réseau à un même niveau de réseau.

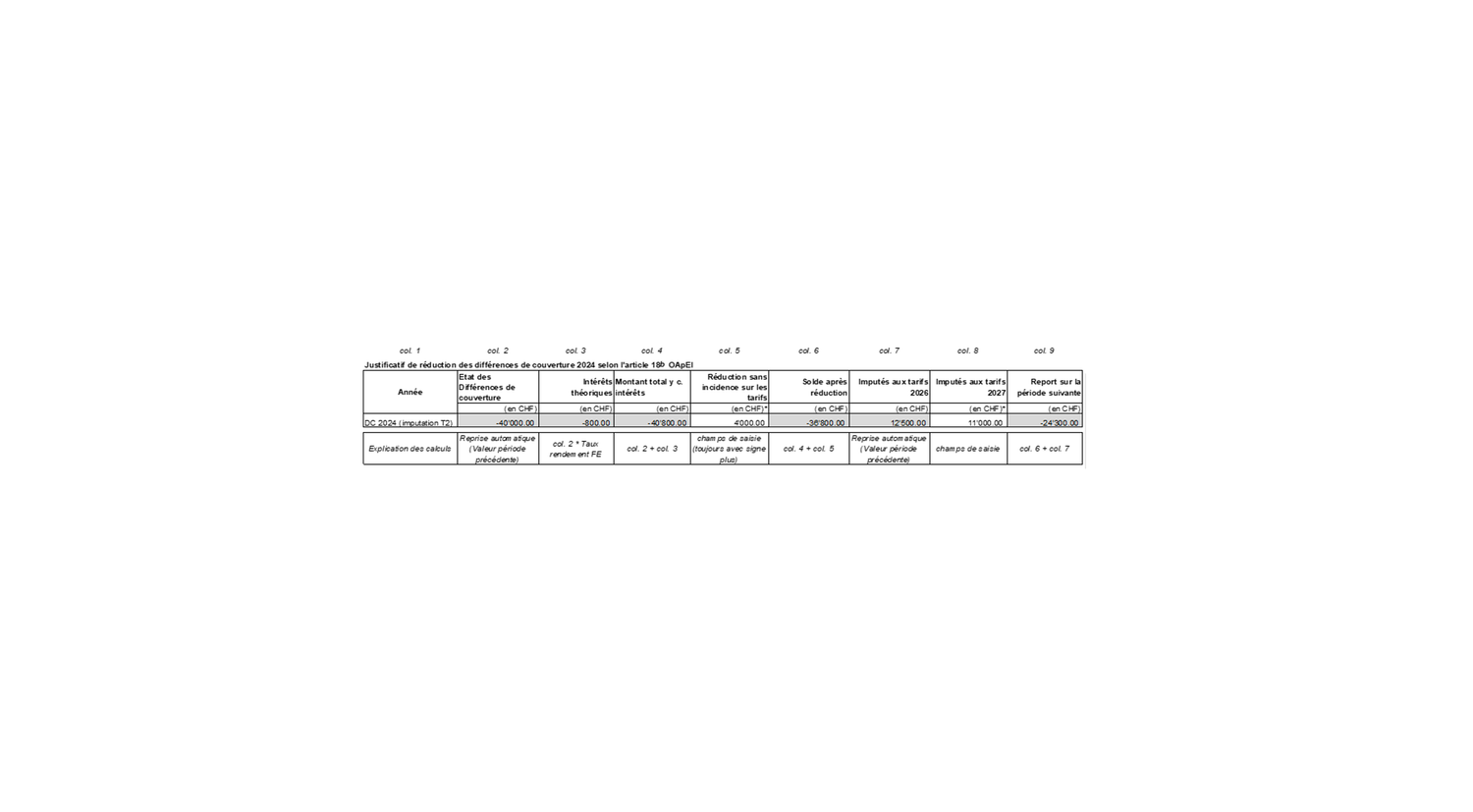

3.2 Différences de couverture du réseau (comptabilité analytique, formulaire 3.2)

3.2.1 Bases légales